制造业全要素生产率演化及其成因研究—对深圳资源配置模式与制造业发展的关系分析

作者:张军超 杨文宇 2021-09-15 14:43 新传播 【字号:大 中 小】

全要素生产率是实现经济高质量发展的关键因素,其提升主要来源于资源配置效率改善和技术进步等。以深圳制造业为研究对象,从构建面板数据,处理资本、中间投入、直接材料消耗、劳动力和价格指数变量等方面全面规整深圳2005-2014年规模以上工业企业数据库,测算制造业企业层面全要素生产率(TFP),重点分析其生产率动态演变中资源配置效应。结果显示,2009-2014年深圳制造业TFP年平均增长2.58%,高于同期中国TFP年均1.31%的增速。从 TFP离散度等指标看,深圳制造业存在一定的资源误置现象,但资源重置优化程度逐渐提升。 MP生产率分解结果看,深圳制造业生产率增长中资源配置效应略大于企业自身成长效应,契合“市场在资源配置中起决定性作用”的改革思路。

[摘要]全要素生产率是实现经济高质量发展的关键因素,其提升主要来源于资源配置效率改善和技术进步等。以深圳制造业为研究对象,从构建面板数据,处理资本、中间投入、直接材料消耗、劳动力和价格指数变量等方面全面规整深圳2005-2014年规模以上工业企业数据库,测算制造业企业层面全要素生产率(TFP),重点分析其生产率动态演变中资源配置效应。结果显示,2009-2014年深圳制造业TFP年平均增长2.58%,高于同期中国TFP年均1.31%的增速。从 TFP离散度等指标看,深圳制造业存在一定的资源误置现象,但资源重置优化程度逐渐提升。 MP生产率分解结果看,深圳制造业生产率增长中资源配置效应略大于企业自身成长效应,契合“市场在资源配置中起决定性作用”的改革思路。

[关键词]深圳 制造业 全要素生产率 资源配置效率

[中图分类号] C812, F42 [文献标识码] A [文章编号]1671-3575(2020)05-0069-13

一、引言

习近平总书记在党的十九大报告中指出,要贯彻新发展理念,建设现代化经济体系。推动经济高质量发展成为新时代主题,迫切需要提高全要素生产率对经济增长的贡献,加快从生产要素驱动和投资效率驱动向依托技术进步的内生增长模式转型。 [1]被誉为“创新之都”的深圳,较早树立创新驱动、质量引领的发展新理念,积极探索推动经济高质量发展体制机制,打开了以新经济为引领的创新驱动发展新格局,成为全球先进制造业和高技术制造业重镇。以深圳制造业为研究对象,考察其全要素生产率的动态演化变迁、资源配置及资源配置效率等,更深层面理解以资源配置效率改善为核心的整体经济结构转型,将对深圳以及其他地区坚持创新发展,转换经济发展动力,提高全要素生产率向高端水平发展提供理论支持和实践参考。

目前学术界对中国创新型先进城市全要素生产率,特别是关于中国城市企业层面制造业全要素生产率的研究成果有限,更多的是关于全国全要素生产率的研究。随着中国工业企业数据库的开放使用,微观企业层面测算中国全要素生产率成为研究热点。聂辉华等人(2012)[2]、杨汝岱(2015)[3]、张天华和张少华(2016)[4]等指出该数据库存在的缺陷,并给出了数据规整建议。李玉红等(2008)[5]、Brandt et.al(2012)[6]、余淼杰(2010)[7]、聂辉华和贾瑞雪(2011)[8]、鲁晓东和连玉君(2012)[9]、毛其淋和盛斌(2013)[10]、杨汝岱(2015)[3]、张天华和张少华(2016)[4]、文东伟 (2019) [11]等使用半参数方法[1]OP法(Olley and Pakes,1996)[12]和LP法(Levinsohn and Petrin,2003) [13]测算中国企业层面全要素生产率,结果显示中国工业或制造业全要素生产率总体提升。整体生产率水平的提升既可以来源于绝对的技术进步,也可以来源于资源配置效率的改善。 [14]企业成长(绝对技术进步)和资源配置对整体生产率变化的影响可通过BHC分解、GR分解、FHK分解以及MP分解等方法测算,对中国工业或制造业整体生产率的分解测算结果发现,企业演化是中国工业生产率增长的重要途径, [5]生产率增长的来源更多是企业成长,其增长的空间在不断缩小,而资源配置效率提升从而推动生产率提升才是真正的内生增长模式[3]。相比小城市,大城市企业生产率提升更多受益于其较高的资源配置效率。 [15]

在以上研究特别是杨汝岱研究[2]的基础上,从构建面板数据、资本变量、中间投入、直接材料消耗和劳动力变量处理、价格指数处理等方面规整2005—2014年深圳规模以上工业企业数据库,测算深圳企业层面全要素生产率,分析深圳制造业资源配置情况,解析深圳制造业效率动态变化。在构建面板数据、资本变量方面进行了改进,如构建面板数据时增加了间隔三年及以上企业的匹配,投资额处理方法相比Brandt et.al(2012)[6]、毛其淋和盛斌(2013)[10]和杨汝岱(2015)[3]更严谨,本年折旧处理方法相比杨汝岱(2015)[3]更严谨。与现有文献对中国数据样本的研究结论不同,深圳制造业资源再配置效应超过企业自身成长效应,样本期间深圳在位企业间资源再配置效应略大于企业自身成长效应,近五年资源再配置效应进一步超过企业自身成长效应。

[1]半参数方法OP法和LP法这两种方法较好地解决了传统计量方法在企业全要素生产率估计中出现的内生性和样本选择问题。

[2]感谢杨汝岱教授帮助,提供《中国制造业企业全要素生产率研究》论文完整版供研究参考。

二、深圳制造业全要素生产率测算

(一)数据

基础数据来源于2005—2014年国家统计局工业企业年度调查数据中的深圳数据,[3]共包括67,149个观测值,按照“法人代码”统计,计13,959家企业。通过面板数据的构建处理,将9家法人代码不同但确是同一家企业进行匹配后,深圳市这10年间共有13,950家企业进入规上工业库中,平均每家企业在库年限为4.81期。

1.构建面板数据

主要参考Brandt et.al(2012)[6][4]和杨汝岱(2015),[3]分四步构建面板数据。第一步,连续2年之间的匹配,先后以“法人代码”“企业名称”“法人代表姓名+地区(县) +企业成立年份+三位行业码”“地区(县) +企业成立年份+三位行业码+电话号码+所在街道+主要产品”为关键字匹配2年之间的企业,形成连续2年的非平衡面板数据。后2个匹配关键字的选择上与Brandt et.al(2012)[6]、杨汝岱(2015)[3]不同,用他们的关键字进行匹配会把一些非同一家企业匹配成同一家企业。第二步,连续3年之间的匹配,生成8个连续3年的非平衡面板数据。第三步,将3年面板数据逐一合并形成连续10年的非平衡面板数据。第四步,对连续2年或2年以上不在库但此前此后均在库企业的调整。对经以上三步处理出来的面板数据结果发现,其记录数共14,342家,大于用原始数据“法人代码”统计出的13,959家,进一步检查发现,同一家企业在前面年份在库、接着连续2年或2年以上不在库、后面又在库的情形被处理成了两家企业,因此,应将这种情形的企业处理成一家企业, Brandt et.al(2012)[6]和杨汝岱(2015)[3]未考虑此种情况。经过面板数据构建过程之后,2005—2014年共有13,950家不同企业在库,有2010家企业只有一期数据,占比14.41%;有1812家企业每年都有记录,占比12.99%。企业新进库比重平均约13.63%,退库比重平均约11.85%。[5]本数据集为典型的非平衡面板数据。

2.资本变量处理

进行资本变量处理需解决好两个问题:一是选择合适的固定资产指标参与计算,二是处理资产账目价值到真实价值的转换。关于资本存量,可用“固定资产合计”和“固定资产净值”来衡量,但资产负债表中“固定资产合计”包含在建工程和工程物资等未完工项目,并未计入会计科目“固定资产”中,也未在生产中发挥作用,因此,“固定资产净值”较“固定资产合计”是更为合适的资本存量指标。关于投资指标, Brandt et.al(2012)[6]、毛其淋等 (2013) [10]和杨汝岱(2015)[3]将两年固定资产原价相减定义为投资额,而根据永续盘存法, -

- ,可得

,可得 -

- -

- ,(

,(

,分别表示资本存量,投资额和折旧额,

,分别表示资本存量,投资额和折旧额, -

- 是净投资),如果资本存量用固定资产净值,则当年净投资应为当年固定资产净值减上年固定资产净值。从企业会计制度和实务的角度看,这种处理符合严谨的会计逻辑。

是净投资),如果资本存量用固定资产净值,则当年净投资应为当年固定资产净值减上年固定资产净值。从企业会计制度和实务的角度看,这种处理符合严谨的会计逻辑。

[3]该数据库的样本范围在1998年至2006年为全部国有工业法人企业以及年主营业务收入(产品销售收入)达到500万元及以上的非国有工业法人企业,2007年至2010年为年主营业务收入达到500万元及以上的工业法人企业,2011年后为年主营业务收入达到2000万元及以上的工业法人企业。

[4]感谢Brandtet.al提供的企业匹配算法和stata程序,该程序可从http://www.econ.kuleuven.be/public/n07057/China/处下载,本文在他们的基础上做了修改。

[5]此处,某年新进库企业指该企业在2005年至此前一年未在库中出现;某年退库企业指该企业在此年后一直到2014年未在库中出现。进入率和退出率为新进库数和退库数比当年企业数。

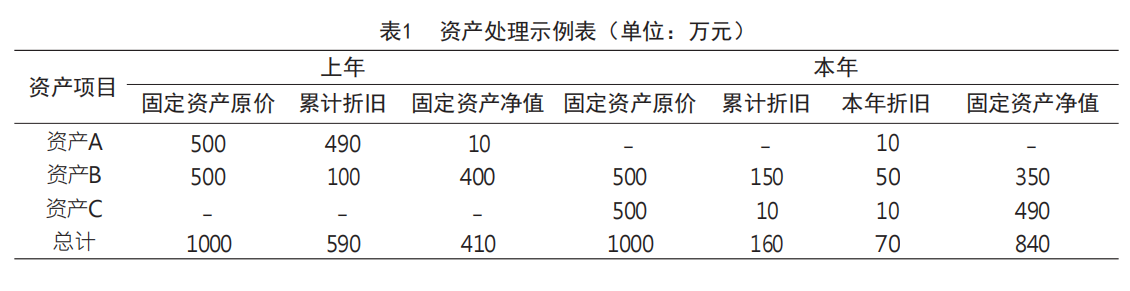

如表1所示,上年有两笔固定资产A、B原价总计为1000万元,累计折旧(期末贷方余额)590万元;本年资产A报废处理,又新购500万元的固定资产C,期末固定资产B、C原价总计为1000万元,累计折旧(期末贷方余额)160万元,本年折旧70万元。如按两年固定资产原价相减得投资额来处理,本年的投资额为0元,这与当年投资500万元的事实不符。如用本文的处理,两年固定资产净值相减得当年净投资430万元,再加上当年折旧70万元即为当年投资500万元。

资产账目价值到真实价值的转换处理。面板数据中资本变量都是账面价值,只有将其进行价格缩减调整为真实价值,才能进行企业的纵向和横向比较。遵循Brandt et.al(2012)[6]和杨汝岱 (2015) [3]的基本思路,但处理方法因资本存量选择不同而有不同。固定资产原价或净值的数据是前面各不同年份资产购买量的总和,但各年份资产购买量的具体数据无法获知,变通的处理方式为:对于面板数据中第二次或之后出现的样本,将本期固定资产净值减去上期固定资产净值得到当期固定资产净投资,然后利用固定资产投资价格指数进行缩减;对于面板数据中第一次出现的样本,首先确定该企业的初始年份,然后基于固定资产净值数据,按其所在两位数行业平均固定资产净值的增长率,推算初始年份至首次进入样本年份之间历年固定资产净投资名义值,再基于企业初始年份资本存量和初始年份至首次进入样本年份之间历年固定资产净投资名义值,逐年根据永续盘存法推算企业进入样本年份的真实物质资本存量。最后基于初始年份资本存量,计算首次进入样本后历年真实投资和资本存量,先基于固定资产净值数据计算当年名义净投资,名义净投资=本年固定资产净值-上年固定资产净值,再计算实际净投资(名义净投资/投资平减指数)和真实资本存量(本年真实资本存量=上年真实资本存量+实际净投资),本年实际投资=实际净投资 +当年折旧真实值。

初始年份的确定。要估算企业首次进入样本年份的真实资本存量,需要确定其资产存量构成中以往各年度的资产量,然后分期对其平减最后加总得到。各年度中的最早一期也就是初始年份的确定显得尤为重要。一般来说,企业开业时新购第一笔资产,以后逐年添置资产,所以企业进入样本年份资本存量应包括了从开业至此的各年度资产量,初始年份的最优选择应该是企业的开业年份。但企业的发展历程中,资产新陈代谢是一种常态,特别是近年来,随着科技进步各种机器设备不断推陈出新,政府亦出台完善固定资产加速折旧政策,促进企业技术改造,企业固定资产的更新换代频率比以往更快,对于有较长经营历史的企业来说,企业现存资产中可能已少有开业年份资产的影子。这种情况下,不适合将初始年份定为企业开业年份,应确定为更为合适的年份。根据企业固定资产折旧一般规律,将初始年份定为企业进入样本年份的前14年[6],如果企业开工年份比这个年份晚,则将初始年份定为企业开工年份。在使用的数据库中,企业开业时间数据有5个异常值样本,比如开工年份为1900年、开工年份晚于调查年份、缺少开业时间等,不过这5个异常值样本都发生在该企业首次进入样本年份之后,不影响企业初始年份的确定。

关于行业分类。数据库时间跨度是2005—2014年,期间经历了2011年国民经济行业分类标准的切换,2011年及其之前的年份为GB/T4754—2002,2012年及其之后年份为GB/T4754—2011。根据《2011国民经济行业分类注释》中附录三“国民经济行业分类新旧类目对照表”,将2011GB四位数行业分类对应到2002GB行业分类中。

[6]《中华人民共和国企业所得税法实施条例》规定了固定资产计算折旧最低年限,“房屋、建筑物”类为20年,“飞机、火车、轮船、机器、机械和其他生产设备”类为10年,“与生产经营活动有关的器具、工具、家具等”类为5年,“飞机、火车、轮船以外的运输工具”类为4年,“电子设备”类为3年。如有某年企业固定资产这五项的比例结构,就可计算出该企业固定资产折旧完成的最低年限。利用国泰安CSMAR中国上市公司财务报表附注数据库中各公司长期资产中固定资产净值期末数数据,对2005年从事工业的222家上市公司分37个2位数行业汇总整理了其固定资产五大类项目的构成比例,以此为权重计算出各行业固定资产折旧完成的平均年限,整个工业的折旧完成平均最低年限为13.37年。

固定资产相关指标(原价、净值和折旧)缺失值和异常值的问题。在数据库中,有少量样本的固定资产数据存在问题,如固定资产净值为零或负,固定资产原价为零或负,有企业在连续三年时间内固定资产净值或原价数据存在骤增骤降[7]或骤降骤增[8]的情况,有极个别企业累计折旧小于当年折旧,2005—2007年个别企业、2011—2014年少量企业当年折旧数据为零或负值,2005—2007年个别企业、2008—2014年少量企业累计折旧数据为零或负值,以上情况都视之为异常值样本。2008—2010年非成本费用单位[9]没有调查当年折旧数据。

对2008—2010年非成本费用单位当年折旧数据缺失情况作出处理。杨汝岱(2015)[3]对于当年折旧缺失的样本,使用(当年累计折旧-上年累计折旧)替换,这种处理不符合严谨的会计逻辑[10]。本文用全样本数据(固定资产原价和当年折旧大于0)计算以“行业+企业年龄”分类的当年折旧比(当年折旧/固定资产原价),将此当年折旧比按“行业+企业年龄”分类匹配到2008—2010年各非成本费用单位,与固定资产原价相乘,记为企业当年折旧。

对固定资产异常值样本以及固定资产净值或原价小于等于5000元的样本做剔除处理,形成删除固定资产异常值后的样本数据进行全要素生产率计算,这种删除处理避免了奇异值参与计算导致误差的情况。另外,也采用了调整修正的方式对固定资产异常值进行处理,这样可最大限度保全样本[11],可作稳健性分析之用。

[7]同一企业三年均在库,中间年份的固定资产净值或原价分别是前一年、后一年的3倍以上(而产出不大于前一年,后一年的2倍)。

[8]同一企业三年均在库,中间年份的固定资产净值或原价分别是前一年、后一年的1/3以下(而产出不小于前一年,后一年的1/2)。

[9]规上工业统计调查企业样本分成本费用单位和非成本费用单位两类,成本费用单位需详细全面调查企业的成本费用各细项情况,非成本费用单位仅需调查企业财务状况。

[10]以注释6中资产处理示例表为例,当年累计折旧160万元减上年累计折旧590万元,为-430万元,与当年折旧70万元不等。

[11]对于固定资产原价为零或负的情况,本文的处理是,如其前后两年均有正值,则将其用前后两年值的平均值替代。如其前或后不在样本中,则先往更前看,用在样本中离其最近一年的正常值乘以行业单位企业固定资产原价增长率(考虑时间间隔)替代,如前面年份均不在样本中,则往后看,用在样本中离其最近一年的正常值除以行业单位企业固定资产原价增长率(考虑时间间隔)替代。这样还不能处理的,说明其只在该年份存在样本中,或其他年份的值也为零或负,对该样本做删除处理。本文对原价不大于10000元的情况也做相同处理。对2005-2007年、2011-2014年当年折旧数据和2005-2014年累计折旧数据异常值的处理为,用全样本数据(删除资产各异常值后)计算出以“行业+企业年龄”分类的当年折旧比(当年折旧/固定资产原价)和累计折旧比(累计折旧/固定资产原价),将其按“行业+企业年龄”分类匹配到折旧异常企业,分别与固定资产原价相乘,记为企业当年折旧和累计折旧。对固定资产原价和净值数据在连续3年时间内骤增骤降或骤降骤增的处理为,如在10年内该企业出现2次或以上这种情况,直接将该企业的全部样本作删除处理,其他只出现1次的则用前后两年值的平均值替代中间年份的资产原价或净值。另外对固定资产原价小于固定资产合计这种不符常理的情况也作了调整。在以上涉及固定资产原价或累计折旧调整的,对固定资产净值也相应调整。

3.中间投入、直接材料消耗和劳动力变量处理

使用的数据库中,只有2005和2006年有工业中间投入数据。对2007—2014年企业中间投入用“工业中间投入=工业总产值-工业增加值(生产法) +本期应交增值税”计算得到。

使用的数据库中,2005—2007年全部企业、2008—2014年成本费用单位企业有直接材料消耗数据,2008—2014年非成本费用单位企业缺失直接材料消耗数据。对各年非成本费用单位缺失数据,利用当年成本费用单位数据汇总出各行业直接材料与主营业务成本(2008—2010)或业务成本(2011—2014)比例计算而得。另外对少量直接材料消耗为零或负的样本,或直接删除形成删除处理的样本库,或利用行业直接材料与主营业务成本(2008—2010)或业务成本(2011—2014)比例进行修正,形成调整修正的样本库。

劳动力投入采用全部从业人员年平均人数指标。对少量从业人员小于8的样本,或直接删除形成删除处理的样本库,或用企业前后两年从业人员数平均值替换,或用行业从业人员与总产出比例进行修正,或用企业自身前后年份从业人员与总产出比例进行修正,形成调整修正的样本库。

4.价格指数处理

投资平减指数。计算1991—2014年的投资平减指数,基础数据1991—2000年使用全国固定资产投资价格指数(上年=100),2001—2008年使用广东省固定资产投资价格指数(上年=100),2009—2014年使用深圳市固定资产投资价格指数(上年=100)。

产出平减指数(年度两位数行业分类指数)。计算2006—2014年的工业分行业产出平减指数,基础数据使用2006—2014年深圳市两位数分行业工业生产者出厂价格指数(上年=100)[12],计算出以2005年为基的产出平减指数(2005年=100)。

[12]考虑2011年行业分类的变动,为保证2011年前后行业价格指数口径一致,将2012、2013、2014年各年铁路、船舶、航空航天和其他运输设备制造业产出价格指数和汽车制造业产出价格指数经总产出加权得到交通运输设备制造业产出价格指数,将专用设备制造业产出价格指数和金属制品、机械和设备修理业产出价格指数经总产出加权得到专用设备制造业产出价格指数。

投入平减指数(年度两位数行业分类指数)。工业各分行业的中间投入来自于国民经济各行业部门,将这些行业部门产出价格指数(上年=100)[13]加权汇总即可得该行业中间投入的价格指数。以2007年深圳市投入产出(IO)表42部门[14](包括1个农业部门、24个工业二位数行业部门、1个建筑业部门、16个服务产业部门)基本流量表以及2012年深圳市投入产出表42部门基本流量表为基础,计算工业各部门中间投入中各来源部门的权重。2007年投入产出表计算的权重用于2006—2009年各年投入平减指数计算,2012年的用于2010—2014年计算。将某部门中间投入中42个来源部门当年产出价格指数加权汇总,得到该部门的投入价格指数(上年=100),最后用各年的投入价格指数(上年=100)计算出以2005年为基的投入平减指数(2005年=100)。

直接材料消耗平减指数(年度两位数行业分类指数)。工业各分行业的直接材料消耗来自于国民经济农业和工业各行业部门,将这些行业部门产出价格指数(上年=100)加权汇总即可得该行业直接材料消耗的价格指数,构建方法同投入平减指数。

[13]各工业部门的产出价格指数利用深圳市两位数分行业工业生产者出厂价格指数(上年=100)经分行业总产出加权而得,农业、建筑业、交通运输、仓储和邮政业、房地产业、公共管理、社会保障和社会组织业等部门的产出价格指数使用该部门的GDP平减指数,批发和零售业用商品零售价格指数缩减,住宿和餐饮业用(商品零售价格指数+在外用餐价格指数)/2缩减,金融业用(居民消费价格指数+固定资产投资价格指数)/2缩减,信息传输、软件和信息技术服务业、租赁和商务服务业、科学研究和技术服务业、水利、环境和公共设施管理业、居民服务、修理和其他服务业用服务项目价格指数缩减,教育业用教育服务价格指数缩减,卫生和社会工作用医疗保健价格指数缩减,文化、体育和娱乐业用文化娱乐价格指数缩减。

[14]考虑2011年行业分类的变动,为保证2011年前后行业部门口径一致,对2012年投入产出表略有调整,金属制品、机械和设备修理服务部门并入专用设备部门。

(二)方法

全要素生产率(TFP)一般被解释为总产出中不能由要素投入所解释的“剩余”,反映了生产过程中各种投入要素转化为最终产出的总体效率。对TFP的测算从估计生产函数开始。假设生产函数为C-D生产函数,如下式:

![]()

代表产出,

代表产出, 和

和 分别代表劳动投入和资本投入,

分别代表劳动投入和资本投入, 就是全要素生产率(TFP)。对式 (1)取对数,转化为如下形式:

就是全要素生产率(TFP)。对式 (1)取对数,转化为如下形式:

、

、 和

和 分别是产出、劳动和资本投入的对数形式,

分别是产出、劳动和资本投入的对数形式, 、

、 分别表示劳动和资本弹性,

分别表示劳动和资本弹性, 为残差项包含了企业全要素生产率对数形式的信息。以式(2)为基础估算资本和劳动弹性,估计出TFP,如下式所示:

为残差项包含了企业全要素生产率对数形式的信息。以式(2)为基础估算资本和劳动弹性,估计出TFP,如下式所示:

使用简单线性估计方法对式(2)估计资本和劳动弹性时,会产生因联立性(simultaneity)和选择性偏误(selection bias)带来的内生性问题。企业在做生产决策时,会根据市场以及当期观测到的部分效率情况,选择资本和劳动投入,此部分效率(当期被观测部分)已影响到要素投入的选择,此时如还将误差项代表TFP,则残差项与回归项相关,使得OLS估计结果产生偏误,这就是式 (2)中因联立性或决策同时性带来的内生性问题。另一个内生性问题是样本选择性偏误,面对低生产率水平冲击时,规模大小不同的企业反应不一,小企业更易退出市场,而大企业更能承受较低的生产率水平,这种退出机制的差异会引起样本选择问题,导致OLS估计有偏。

针对联立性和选择性偏误带来的内生性问题,研究者提出了不同的改进方法,目前常用的有OP法和LP法。OP法假定企业依据当前企业生产率状况做投资决策,用企业的当期投资作为不可观测生产率冲击的代理变量,从而解决了联立性问题,同时考虑了企业的退出决策并借助 Heckman两步法来修正选择性偏误问题。OP法的不足之处在于,不管是中国工业企业数据还是其他国家如智利、哥伦比亚和墨西哥等国的企业层面数据,约四分之一的观测值存在零投资和负投资的情况,而以当期投资作为不可观测生产率的代理变量时投资要满足非负条件, TFP估计需舍弃掉这些不满足条件观测值,造成数据截断问题。LP方法认为中间投入变化可以更为灵敏地表征企业面对生产率冲击时的反应,因此将中间投入变量代替OP法中的当期投资变量作为代理变量,以此解决联立性问题,同时中间投入变量没有大量负数或零的情况,避免了使用OP法导致的数据截断问题。本文采用LP方法和OP方法计算TFP,用LP计算结果作为报告结果。

(三)结果

经过面板数据整理和固定资产异常值删除等处理过程,2005—2014年共有61,095个观测值,合13,610家企业。将各变量(总产出、中间投入、直接材料消耗、工业增加值)缺失或为负值或为零值的观测值剔除,将从业人数缺失和小于8的观测值剔除,剔除后观测值个数为59,414,合13,485家企业,其中制造业样本58,998个,合13,416家企业。另外,采用对面板数据异常值调整修正方式,对固定资产、劳动力等异常值修正处理后,2005—2014年共有66,397个观测值,合13,795家企业,剔除总产出、中间投入、直接材料消耗、工业增加值四个变量缺失、为负值、为零值的样本。剔除后观测值个数为64,793,合13,748家企业,其中制造业样本64,341个,合13,681家企业。

以制造业样本为数据基础,采用LP方法和OP方法计算企业 TFP,用LP计算结果作为报告结果,OP计算结果[15]作稳健性分析。既用制造业全部样本做一个总体的估计,也考虑行业技术水平和生产模式相异情况,用分行业样本分别估算各行业[16]的资本和劳动系数,计算企业层面TFP,报告用分行业计算的结果。

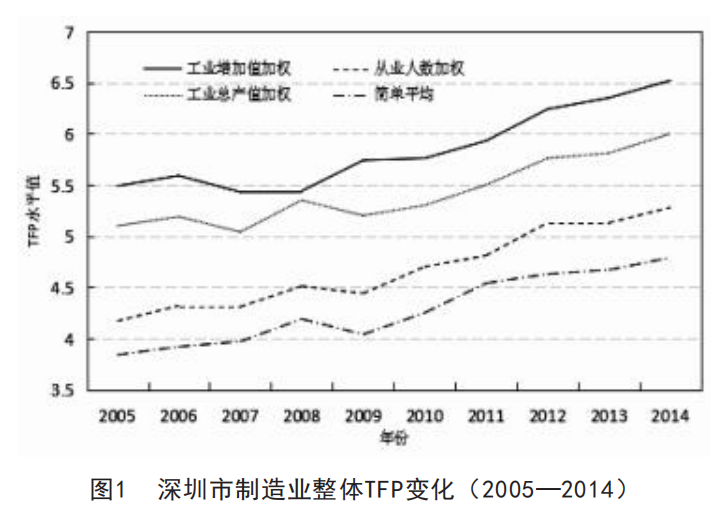

深圳市制造业TFP。制造业整体TFP以企业层面TFP为基础计算,一般由企业层面TFP直接加权得到整体的TFP,以工业总产值或从业人数或工业增加值份额作权重。分别按工业总产值、从业人数、工业增加值为权重以及简单平均计算深圳制造业年度整体TFP,结果如图1所示。从以工业增加值作为权重的深圳制造业整体TFP计算结果看,2005—2014年,深圳制造业TFP持续上升,除2007年略有下降外,其他年度均是正增长,从5.49增长到6.52,年均增长速度为1.93%,略低于Penn World Table9.0数据[17]计算的同期中国TFP年均增速2.32%。但2009—2014年深圳制造业TFP年平均增长2.58%,比2005—2008年有较大提高,且远远高于同期中国TFP年均1.31%的增速。

[15]OP方法要估计生存概率模型,2014年是样本库最后一年,无法获得退出信息,因此需被舍弃,只能计算2005—2013年企业TFP。

[16]深圳以两位数行业分类的样本量除通信设备、计算机及其他电子设备制造业,电气机械及器材制造业等少数行业样本量足够进行OP和LP外,其他两位数行业的样本量不足,将样本量不足的两位数行业进一步归类为更粗一级的工业部门,如食品行业,纺织缝纫及皮革行业、森林行业、造纸及文教用品行业、化学行业、冶金行业等。

[17]见http://www.rug.nl/research/ggdc/data/pwt/pwt-9.0。

三、深圳制造业资源配置与优化

蔡昉认为,全要素生产率由资源配置效率和微观生产效率两部分组成,本质上是一种资源配置效率。 [14]产业结构优化、企业竞争和创新竞争带来的资源重新配置均能提升全要素生产率。随着产业结构调整优化升级,资源在产业之间重新配置,生产要素从低生产率产业向高生产率产业流动,整体资源配置效率随之提高。市场竞争导致优胜劣汰,资源在企业之间重新配置,生产要素从低效率企业向高效率企业流动,提高全要素生产率。创新竞争中,企业创新能力越大,越能扩大规模进而获得更多的生产要素等资源,规模收益递增,从而提升全要素生产率。

从测算结果看,2005—2014年间深圳制造业TFP总体提升。整体生产率水平的提升既来源于绝对的技术进步,也来源于资源配置效率的改善。值得注意的是,绝对的技术进步存在“天花板”现象,技术进步到一定程度时,其提升的空间会越来越小。如Penn World Table9.0数据显示,发达国家TFP增长速度一般都比较低,2000—2014年美国TFP平均增速为0.64%,低于同期中国2.96%的增长率水平。不过正如中国2000—2014年年均2.96%、2005—2014年年均2.32%和2009—2014年年均1.31%增长率这种阶梯下降趋势显示的那样,因技术上的后发优势,发展中国家TFP可能会有较高增长,但也会面对提升空间越来越狭窄的困局,随着经济发展水平和技术水平的提高而 TFP增速会下降,此时资源配置效率的提升就对TFP提升起至关重要的作用,资源由低效率企业流向高效率企业,即使企业本身绝对技术进步没有提升,而整体生产率同样可以不断提高。那么,样本期间深圳制造业资源配置状态究竟如何呢?本文通过TFP离散度等指标的刻画,考察深圳制造业资源误置及优化程度。

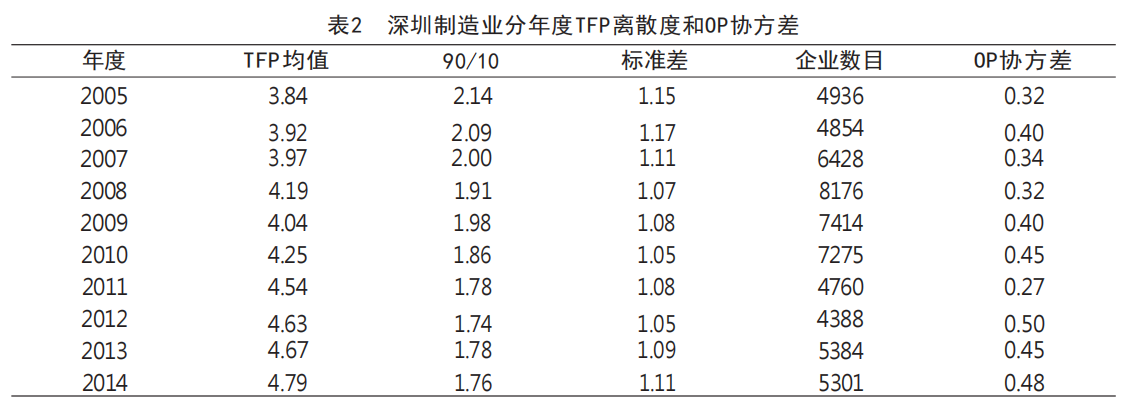

Hsieh and Klenow认为,在不存在任何扭曲的理想条件下,资源的自由流动导致低生产率企业被高生产率企业兼并或者挤出市场,市场上所有企业的生产率趋于相等。而在现实经济条件下,企业之间总存在着生产率高低之分。 [16]各企业间的生产率差异越大,表明距离理想资源配置状态越远,资源误置的程度越严重。一般用九十分位企业的TFP与十分位企业的TFP之比、样本范围内 TFP的标准差等TFP离散度指标来刻画资源误置程度。本部分在2005—2014年深圳制造业企业 TFP的基础上,计算出各年度的TFP离散度,如表2所示。

表2显示,2005年90%分位TFP值是10%分位TFP值的2.14倍,说明有10%的企业其效率不如另外10%企业的一半,企业间的生产率存在比较显著的差异,从这个角度看,深圳制造业存在较明显的资源误置。但从纵向对比看,深圳制造业TFP90/10的比值从2005年的2.14下降到2014年1.76, TFP离散度总体呈减少态势,总体降幅达17%。与此同时,TFP标准差从2005年1.15降至2012年的1.05,但近两年又有回升。同期, TFP均值除2009年有所下降外,其他年份均逐年增加,年均增长2.49%。这表明,随着时间的推移,深圳制造业资源误置现象得以减轻,生产率总体上升。

Olley和Pakes(1996)[12]提出的生产率分解可作为另一度量资源误置的方法。如式(4)所示,

指企业的市场份额,

指企业的市场份额, 是企业的生产率,

是企业的生产率, 是整体的简单平均生产率,

是整体的简单平均生产率, 指平均市场份额,

指平均市场份额, 是据企业市场份额加权汇总的行业整体生产率。

是据企业市场份额加权汇总的行业整体生产率。 是企业市场份额与生产率的OP协方差,用于度量企业的市场份额是否与生产率成比例增长,其背后的经济学逻辑是,如果高生产率的企业在市场上拥有更多的资源,则表明资源得到优化配置。OP协方差越高,资源配置优化程度越高,反之,说明资源重置效应越差,资源误置越严重。当OP协方差为0时,说明生产率高的企业未获得与其生产率相匹配的资源。以年从业平均人数作为企业份额的权重计算2005-2014年深圳制造业的OP协方差,见表2。2005-2014年,深圳制造业的OP协方差从0.32增至0.48,年均增长4.6%,说明从动态的角度看,深圳制造业内部的资源重置优化程度逐渐提升,也对同期生产率的增长发挥了显著的正面效应。

是企业市场份额与生产率的OP协方差,用于度量企业的市场份额是否与生产率成比例增长,其背后的经济学逻辑是,如果高生产率的企业在市场上拥有更多的资源,则表明资源得到优化配置。OP协方差越高,资源配置优化程度越高,反之,说明资源重置效应越差,资源误置越严重。当OP协方差为0时,说明生产率高的企业未获得与其生产率相匹配的资源。以年从业平均人数作为企业份额的权重计算2005-2014年深圳制造业的OP协方差,见表2。2005-2014年,深圳制造业的OP协方差从0.32增至0.48,年均增长4.6%,说明从动态的角度看,深圳制造业内部的资源重置优化程度逐渐提升,也对同期生产率的增长发挥了显著的正面效应。

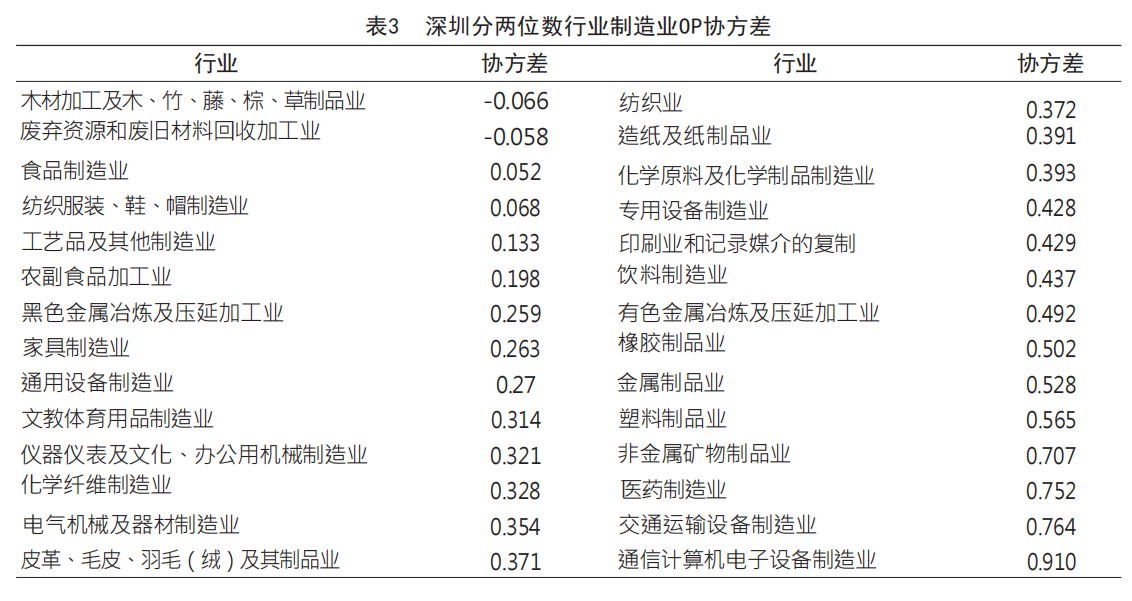

进一步计算深圳制造业28个两位数行业的OP协方差,详细考察深圳制造业的资源误置情况 (见表3)。总体上看,只有两个行业的资源配置效果为负,其他26个均为正,说明深圳制造业的资源配置总体上较具效率。行业内部资源配置效果最好的是通信计算机电子设备制造业,其次是交通运输设备制造业,再是医药制造业,而最差的是木材加工及木、竹、藤、棕、草制品业和废弃资源和废旧材料回收加工。行业间OP协方差形成这种较大差别,很可能是因为前者行业集中度较高,资源向高生产率企业集聚,得以实现有效整合,而后者资源分散,缺乏有效整合。 [8]

四、深圳制造业效率动态变化

如前所述,2005-2014年间深圳制造业资源配置状态总体优化,带动TFP水平整体提升。资源配置效率的变化对深圳制造业TFP水平变化的作用如何,企业的绝对技术进步所起的作用又如何呢?本部分从企业成长和资源配置效率变化两个角度来考察深圳制造业TFP变化问题。如式1所示,整体生产率是由各企业生产率经企业市场份额加权汇总而得的。整体生产率的年度变化不仅是个体企业生产率变化的反映,也是企业间市场份额再分配的结果。市场份额的变化既有在位企业之间的份额变动,也包括了企业进入与退出带来的变动。为了测算出企业成长和资源配置对整体生产率的影响,学术界提出了几种对整体生产率变化进行分解的方法,目前较通用的有四种,分别是Baily et.al(1992)[17]提出的BHC分解、Griliches et.al(1995)[18]提出的GR分解、Foster et.al (2001) [19]提出的FHK分解以及Melitz et.al(2015)[20]提出的MP分解。BHC分解首次将生产率的变化分成四个部分:在位企业内部生产率分布变化(within-firm)、在位企业内部市场份额的变化(between-firm)、进入企业生产率变化(enter)和退出企业生产率的变化(exit),后三种分解都是基于BHC分解的思路进行的改进。GR分解在BHC分解的基础上剔除由于忽略年度平均生产率而导致的误差。FHK分解在上面两个模型的基础上将市场资源配置从企业生产率提升中分离出来。 MP分解在总结前三种方法的基础上,对OP方法进行修改,得到了动态的OP分解方法。本部分主要基于MP分解对深圳制造业TFP进行分解。

MP方法将整个行业整体生产率在前后两年间的变动当作在位企业组(S)、进入企业组(E)和退出企业组(X)市场份额及生产率的函数。将第一期所有企业分为在位企业组及退出企业组,第二期所有企业分为在位企业组和进入企业组,则两期的整体生产率可写为:

其中,

代表组G中所有企业占整个行业的市场份额,

代表组G中所有企业占整个行业的市场份额,

指组G的整体生产率。由此,可得整体行业生产率的变动

指组G的整体生产率。由此,可得整体行业生产率的变动 ,它是在位企业组(S)、进入企业组(E)和退出企业组(X)市场份额及生产率的函数,再利用式(4)所示OP分解法单独对在位企业组生产率进行分解,则得:

,它是在位企业组(S)、进入企业组(E)和退出企业组(X)市场份额及生产率的函数,再利用式(4)所示OP分解法单独对在位企业组生产率进行分解,则得:

第一行指整体生产率的变动可分为在位企业组、进入企业组和退出企业组等三个部分的变动,第二行进一步利用OP分解将在位企业组变动分解为在位企业内部生产率分布变化的影响(即在位企业简单平均生产率的变动 )及在位企业间市场份额重新配置的影响(即在位企业市场份额与生产率协方差的变动

)及在位企业间市场份额重新配置的影响(即在位企业市场份额与生产率协方差的变动 )。

)。

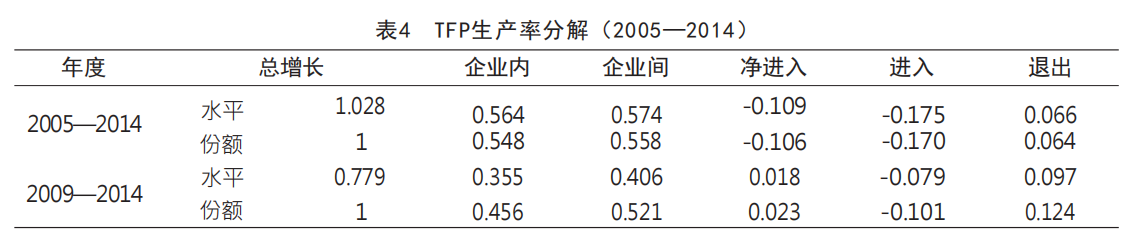

MP生产率分解需对每一年企业分组,分解时该年如果作为第一期,则需分组为在位企业和退出企业两组,如果作为第二期,则需分解为在位企业组和进入企业组。某年进入企业组定义为该组企业在2005年至此前一年未在深圳规上工业库中出现,某年退出企业组定义为该组企业在此年后一直到2014年未在库中出现。基于企业生产率及分组信息,采用MP方法进行的深圳TFP增长分解结果见表4。

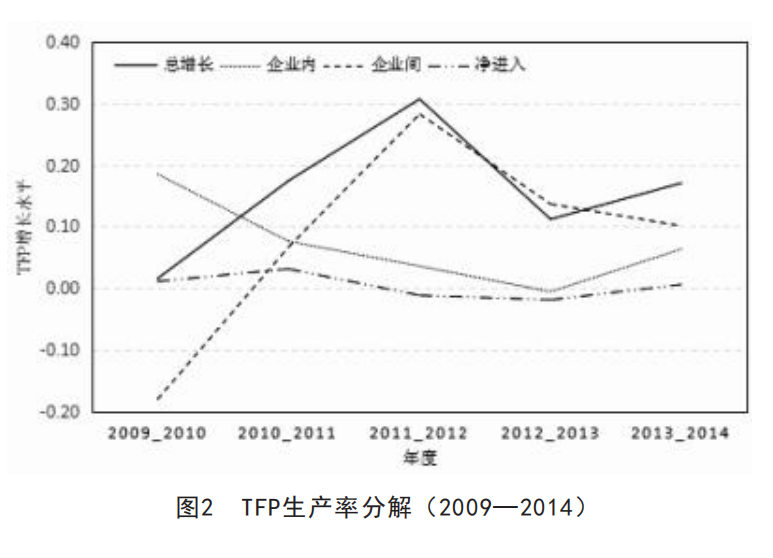

2005—2014年深圳TFP整体增长来源于四个部分:在位企业本身的效率提升、在位企业间的资源配置效率改善、企业进入效应和企业退出效应。深圳制造业效率提升的主要来源是企业自身成长和企业间配置效应贡献份额,企业自身成长贡献份额为54.8%,企业间配置效应贡献份额为55.8%,而企业净进入效应贡献份额是-10.6%。不过从2009—2014年看(如图2),进入企业贡献的负效应变小,退出企业贡献的正效应变强,“优胜劣汰”效应贡献份额转为正。

值得关注的是,样本期间深圳制造业TFP增长中,在位企业资源再配置效应略大于企业自身成长效应,而近五年的分解结果显示资源再配置效应进一步超过企业自身成长效应,特别是2011年后(如图2所示), TFP增长主要来源于资源再配置效应。这说明深圳制造业生产率增长中,企业本身成长的作用相对变小,而企业间配置效率改善的作用越来越大。如前所述,随着经济发展水平和技术水平的提高,企业绝对技术进步提升的空间越来越狭窄,需要消耗更多的资源来支撑技术进步,而资源配置效率提升从而推动生产率提升才是真正的内生增长模式, [3]资源由低效率企业流向高效率企业,即使企业本身绝对技术进步没有提升,整体生产率也可以不断提高。从数据分解结果看,深圳制造业近年的发展正契合这样的增长模式,整体生产率水平提高既有企业绝对技术进步的支撑,更有资源配置效率改善的带动。深圳作为改革开放的试验田,充分发挥有为政府和有效市场优势,在市场化改革、制度创新、产业优化、科技创新等方面走在全国前列,良好的制度环境和市场竞争环境一方面赋予企业主体地位,通过加强技术和管理创新寻求企业竞争优势获得成长,另一方面让市场在资源配置中发挥决定性作用,资源可更自由地在企业间、产业间、区域间流动,从低效率企业流向高效率企业。这也启示政府在经济结构转型过程中,既要关注市场失灵,又需着力营造良好市场环境,真正发挥市场作用,从而使得资源配置效率得到提升,带动整体生产率水平的提高。

五、结论

本文从构建面板数据,处理资本、中间投入、直接材料消耗、劳动力和价格指数变量等方面全面规整深圳2005-2014年规模以上工业企业数据库,测算深圳制造业企业层面全要素生产率。结果显示,样本期间深圳制造业TFP年平均增长1.93%,略低于同期中国TFP年均2.32%的增速,但2009—2014年深圳年平均增长2.58%,远高于同期中国TFP年均1.31%的增速。从TFP离散度等指标看,深圳制造业存在一定的资源误置现象,但样本期间其资源重置优化程度逐渐提升。MP生产率分解结果看,样本期间深圳制造业TFP增长中,在位企业资源再配置效应略大于企业自身成长效应,近五年资源再配置效应进一步超过企业自身成长效应,特别是2011年后,深圳TFP增长主要来源于资源再配置效应,深圳制造业企业间配置效率不断改善,契合“市场在资源配置中起决定性作用”的改革思路。

城市提高全要素生产率,推动经济高质量发展,一要加大科技创新力度,完善科技治理体系,提高创新政策实效,着力提升创新服务能力,打造一流创新创业环境,推动企业技术进步。二要着力构建契合新经济发展的制度环境,释放制度红利,加大政府投入,提升城市营商环境,降低市场准入和市场运行的制度成本,真正发挥市场作用,让市场在资源配置中发挥决定性作用,让资源可更自由地在企业间、产业间、区域间流动,从低效率企业流向高效率企业。三要推动产业转型升级,根据城市资源禀赋特征,加快现代产业体系建设,推进产业向高端化、高附加值领域转移,提升产业链核心竞争力。

参考文献

[1]习近平.决胜全面建成小康社会夺取新时代中国特色社会主义伟大胜利—在中国共产党第十九次全国代表大会上的报告[N].人民日报,2017-10-19(3).

[2]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[3]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015,50(2):61-74.

[4]张天华,张少华.中国工业企业全要素生产率的稳健估计[J].世界经济,2016,39(4):44-69.

[5]李玉红,王皓,郑玉歆.企业演化:中国工业生产率增长的重要途径[J].经济研究,2008(6):12-23.

[6]Brandt, L., J. Van Biesebroeck, Y.Zhang. Creative accounting or creative destruction? Firm-level productivit y growth in Chinese m a nu facturing[J]. Journal of Development Economics,2012(2):339-351.

[7]余淼杰.中国的贸易自由化与制造业企业生产率 [J].经济研究,2010(12):97-110.

[8]聂辉华,贾瑞雪.中国制造业企业生产率与资源误置[J].世界经济,2011(7):27-42.

[9]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学季刊,2012(1):541-558.

[10]毛其淋,盛斌.中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013(4):16-29.

[11]文东伟.资源错配、全要素生产率与中国制造业的增长潜力[J].经济学(季刊),2019(2):617-638.

[12]Olley, S., and A. Pakes. The dynamics of productivity in the telecommunications equipment industry[J]. Econometrica,1996(6):1263-1297.

[13]Levinsohn, J., A. Petrin. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies,2003(2):317-341.

[14]蔡昉.中国经济增长如何转向全要素生产率驱动型[J].中国社会科学,2013(1):56-71,206.

[15]郭晓丹,张军,吴利学.城市规模、生产率优势与资源配置[J].管理世界,2019(4):77-89.

[16]Hsieh, C.-T., P. J. Klenow. Misallocation and manufacturing TFP in China and India[J]. Quarterly Journal of Econom ics,2009(4):1403-1448.

[17]Baily, M. N., C. Hulten, D.Ca mpbel l. Productivity dynamics in manufacturing plants[J]. Brookings Papers on Economic Activity: Microeconomics,1992(4):187-267.

[18]Griliches, Z., Regev, H. Firm productivity in Israeli industr y:1979-1988[J]. Journal of Econometrics,1995(65):175-203.

[19]Foster, L., Haltiwanger, J.C., Syverson, C. Reallocation, firm turnover and effciency: selection on productivity or protability? [J]. American Economic Review,2008(1):394-425.

[20]Melitz, M. J., S. Polanec. Dynamic Olley-Pakes productivity decomposition with entry and exit[J]. Rand Journal of Economics,2015(2):362-375.

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)