区块链资产证券化融资模式创新*

作者:杨招军 李仲飞 2021-10-26 19:01 新传播 【字号:大 中 小】

本文提出基于区块链技术的两次证券化融资模式:第一次证券化以单个企业现金流为支持,设计企业证券,通过出售给发起人(如银行、资产管理公司、政府主导的中小微企业管理机构、政府产业基金管理公司)获得外部融资;第二次证券化汇集发起人持有的中小微企业证券组建资产池,以资产池资产为支持设计资产支持证券,出售给普通或机构投资者。两次证券化融资模式弥补了证券型通证发行(Security Token Offering,简称STO)的两个致命缺陷: STO没有发起人的尽职调查; STO没有资产证券化这一强大分散风险机制。

[摘要]本文提出基于区块链技术的两次证券化融资模式:第一次证券化以单个企业现金流为支持,设计企业证券,通过出售给发起人(如银行、资产管理公司、政府主导的中小微企业管理机构、政府产业基金管理公司)获得外部融资;第二次证券化汇集发起人持有的中小微企业证券组建资产池,以资产池资产为支持设计资产支持证券,出售给普通或机构投资者。两次证券化融资模式弥补了证券型通证发行(Security Token Offering,简称STO)的两个致命缺陷: STO没有发起人的尽职调查; STO没有资产证券化这一强大分散风险机制。

[关键词]区块链金融 资产证券化 两次证券化 融资模式创新 智能合约

[中图分类号] F83 [文献标识码] A [文章编号]1671-3575(2020)06-0047-13

一、现实背景及两次证券化融资模式内涵

2019年10月,在中共中央政治局集体学习区块链技术发展现状和趋势的会议上,习近平总书记强调,“要把区块链作为核心技术自主创新的重要突破口,加快推动区块链技术和产业创新发展”。

区块链被认为是近十年来最具颠覆性的技术,是一个按照时间戳顺序通过哈希(Hash)加密算法链接数据区块而形成的数据库。Haber和Stornetta最先提出哈希链接时间戳可以用来创建安全数据记录的思想。 [1-2]对于区块链技术在金融领域中的应用,区块链上记录的数据一般是详细的会计数据、所有权数据、融资合同的条款,以及其他执行预先商定的合同条款的细则,区块链技术给解决中小微企业融资难问题带来了希望。

基于区块链技术的企业融资创新的理论与应用问题正在引起国内外学术界的广泛研究兴趣,在应用上的探索更是层出不穷。我国政府、金融机构以及金融科技公司正在发展基于区块链的融资技术创新,这是解决中小微企业融资难的希望所在。为此,必须突破现有资产证券化过程中要求基础资产具有稳定现金流的限制。融资难主要是中小微企业融资难,中小微企业现金流天然是不稳定的,只有突破这一限制,才可以让中小微企业以未来现金流为支持,获得外部融资。现有资产证券化远没有体现资产证券化的强大分散风险功能。底层资产风险越大,通过资产证券化分散风险创造的价值就越大。试想极端情形:若底层资产完全没有风险(即拥有最稳定的现金流),那就直接购买底层资产好了,资产证券化完全没有必要。所以,要想办法摈弃“底层资产具有稳定现金流”这一传统的观念,充分发挥区块链技术的优势,实现任意资产的证券化,尤其是中小微企业现金流的证券化。

由于破产成本和税收的存在,根据公司资本结构理论,一个企业应合理配置股权融资和债券融资。但由于信息不对称和缺乏“信用”,中小微企业一般很难实现外部债券融资,更不用说外部股权融资了。我国中小微企业的平均寿命才3年,其主要原因是企业杠杆太高,股权资本严重不足。一个债台高筑的企业,稍有经营不利自然就破产了。为了解决中小微企业融资难、寿命短的问题,本文提出基于区块链技术的两次证券化融资模式。一次是运用区块链技术,将融资企业的资产现金流信息计入区块链,保证数据公开、真实、不可篡改。以此现金流为基础开发设计的链上金融产品,具有全流程透明化、金融产品服务管理智能化、数据传输实时共享、激励相容的优势。第二次是汇集区块链上大量中小微企业证券现金流组成资产池,运用金融工程手段,对资产池现金流分割、打包形成风险和收益特征多样的金融产品,以满足具有不同风险偏好的外部投资者的投资需求。传统的资产证券化对象主要是具有稳定现金流的金融资产,如住房抵押贷款、信用卡贷款、企业应收账款等。这一要求严重地限制了资产证券化的适用范围,尤其不适合对具有较高风险的中小微企业资产的证券化,无助于解决大量真正缺乏资金的中小微企业的融资难问题。与传统资产证券化不同,本文提出的第二次证券化的底层资产是企业证券,可以是股权型、债券型,以及混合型,可以具有很高的特质风险,因而大幅扩充了资产证券化的适用对象。金融的本质到底是什么?尽管有很多说法,本文认为金融的本质就是让资本流向最能够创造财富的地方。据Global Financial Data统计,1926年的1美元投资于小公司到2009年变成了12971美元,投资于大公司这一数据只有2383美元,投资于政府债券则只有75.33美元。小微企业尤其是科技型小微企业是科学技术发明、提高社会生产力的中坚力量,对于国家战略发展至关重要。 [3-4]然而,由于信息不对称、缺乏“信用”,小微企业“融资难、融资贵”是一个长期悬而未决的世界性难题。 [5-6]本文突破传统上要求基础资产具有稳定现金流的限制,只要是能够产生现金流的资产,都可以通过这一过程实现证券化,从而促使资本流向最能够创造财富的地方:一方面使得普通企业也可以向外界投资者募集股权资本或债券资本,构建最优资本结构;另一方面让投资者分享高收益、低风险的回报。

二、两次证券化的必要性与可能性

资产证券化是金融工程在实际中应用最成功的典范之一。所有的投资本质上都是现金流与现金的交换。在传统的实物投资中,投资者投入现金得到一个固定项目的部分现金流,这意味着该投资者要承担该项目的特质风险。资产证券化彻底改变了这一传统融资模式,用同样的投入轻松地实现投资大量的项目,从而轻松地把“鸡蛋”放到大量的“篮子”里,根据概率论与统计学知识,分散的是风险,不变的是收益。因此,根据资产定价理论,项目的投资价值自然就大幅提升了:资产证券化可以“无中生有”地创造巨大价值。因此,如同购买基金可以分散金融资产的投资风险一样,资产证券化可以分散实物投资的风险。

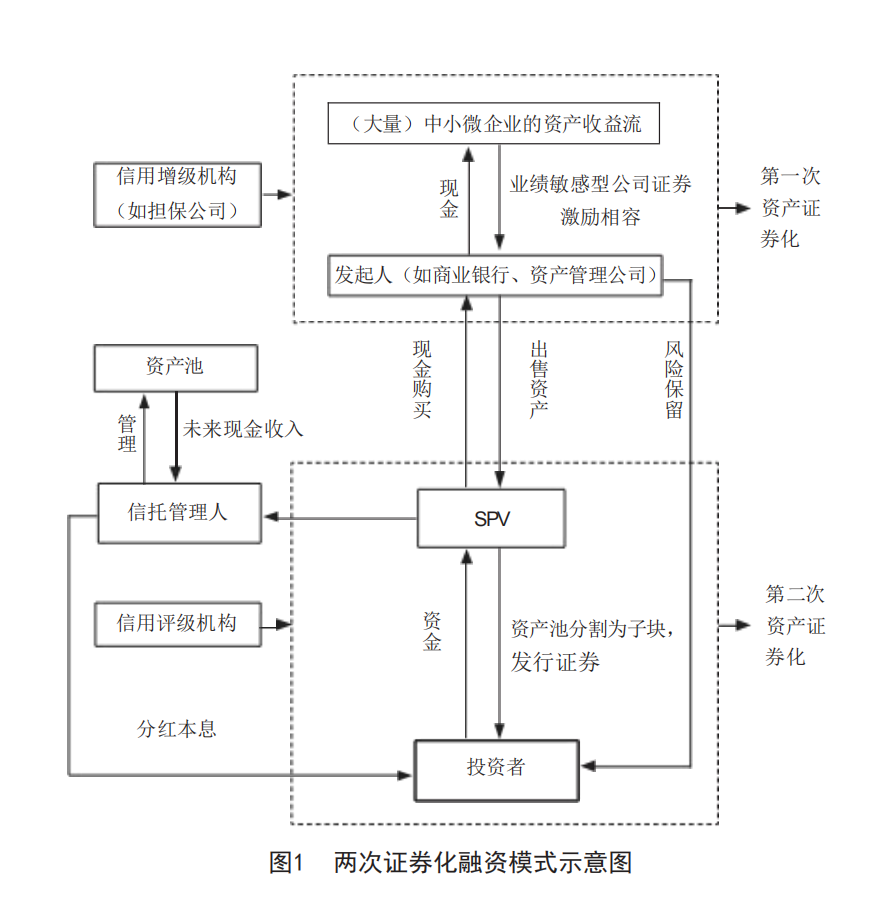

中小微企业产生了大量的未来预期现金流,实现这种不太稳定的现金流资产证券化,具有很大的挑战性,但同时也具有很高的经济价值:不仅有望可以从根本上解决中小微企业的融资难、融资贵问题,而且可以实现企业资本结构的优化。目前得益于区块链技术迅速发展,解决这一挑战性问题的时机已经逐步成熟。两次证券化融资模式,之所以可以突破传统资产证券化的限制,一方面得益于区块链这一“硬”科技的应用,该技术使得商业银行或中小微企业管理机构(发起人)、SPV(特殊目的机构)、投资银行(证券承销商)、信托管理人、信用增级机构、信用评级机构、金融监管部门等证券化生命周期中的所有参与者共享一个安全可信的区块链信息,从而极大地简化了交易流程、降低了交易成本、提高了交易速度、提高了透明度和加强了安全性。另一方面得益于如下金融“软”科技理论及其应用:一是为了消除融资企业获得资本后经营企业积极性减弱的道德风险,本文主张采用激励相容和智能合约相结合的中小微企业证券设计;二是为了消除资产池资产的信息不对称性,本文主张研究资产池分割方法,设计最优风险资产保留比例,促使发起人承担部分高风险资产,将发起人的利益和外部投资者的利益捆绑在一起,促使发起人尽职调查。这种软硬结合的融资模式设计,可以大幅放松资产证券化对底层资产的限制条件,理论上只要是能够产生现金流的资产,都可以借此实现证券化。激励相容的智能合约可以有效地阻止借款人的道德风险行为,科学的资产分割方法可以充分利用资产池财富的统计分布特性,提升社会福利水平。

在传统的公司金融理论研究中,我们习惯于研究大企业、公开上市公司的企业证券设计及公司资本结构,忽略了中小微企业证券和资本结构分析。这种现象发生的原因在于:由于缺乏“信用”,很少有中小微企业对外发行证券产品。现在不同了,借助区块链这一颠覆性技术,可以为中小微企业创造“信用”,理论上中小微企业也可以像大企业、上市公司一样对外实现债券融资和股权融资。然而,传统公司金融理论对中小微企业这种新的外部融资并不适用。例如,大企业和公开上市公司的所有权和经营权是分离的,而中小微企业的所有者往往也是经营者。因此,中小微企业和大企业管理的激励机制不一样,需要专门发展基于区块链技术的中小微企业证券设计理论和企业投融资规律。前者需要设计激励相容的智能合约,而这些设计必然决定和被决定于企业的投融资选择。

金融最重要的功能就是为企业家筹集资本。大企业、公开上市公司的融资问题已经解决,但是还有大量的中小微企业长期处于融资难困境,这是一个世界难题。现在有了区块链技术,这个世界难题迎来破解的曙光,这也是本文提出的两次证券化融资模式的目的所在。这种新颖的融资模式最主要的功能就是让全社会外部投资者资本源源不断地流向中小微企业,这些资本流向实体企业后,与实体企业共同分担投资风险。本文提出的融资模式优势主要体现在:一是这种方式不像银行贷款,后者即使解决了资本的供给问题,大部分的风险还是由风险承受能力很弱的企业家承担,结果是我国中小微企业的平均寿命才3年,远低于美国8年的平均寿命。所以,给中小微企业光有银行贷款(债券融资)是不够的,重要的是给中小微企业注入可以“救命”的股权资本。本文设计的企业证券可以是股权、债券,以及其他混合证券,可以很好地解决这一问题。二是不像大企业,可以通过开发期货、CDS(信用违约互换)等金融衍生品市场来化解企业的经营风险和信用贷款违约风险,中小微企业的实物投资由于规模小和信息不对称等原因很难做到这一点,所以,中小微企业证券(包含贷款)具有很高的非系统风险(即特质风险),投资者直接购买企业证券不仅要承担系统风险,而且要承担巨大的特质风险,投资收益的价值自然大打折扣。为此,本文提出两次证券化,汇集大量企业证券后再通过金融工程方法打包、分割卖给外部投资者,只要借助区块链技术管理得当,就可以大幅减少,甚至消除特质风险,极大地提升企业证券的价值。一个常被忽略的事实是:资产证券化的意义决定于它分散了多少风险;底层资产特质风险越大(非特质风险不可以分散),资产证券化越有价值。所以,我们应该突破底层资产具有稳定现金流(特质风险小)的限制,实现任意资产的证券化。

两次证券化融资模式,可以让“无穷无尽”的外部资本通过SPV和发起人流向中小微企业,可以让中小微企业像大企业或上市公司一样获得自己需要的股权融资和债券融资,构建最优资本结构,不仅解决了融资问题,而且解决了“债台高筑”的问题,从而大幅延长中小微企业的生命。其实质就是让大量外部投资者共同承担投资风险,共同分享投资收益。因此,两次证券化高效地促使资本流向最能创造财富的地方,理论上可以彻底解决中小微企业融资难问题,分散了高风险、保留了高收益,因而可以极大地提升社会福利水平。以往的资产证券化要求底层资产具有很稳定的现金流,因证券化过程中参与方多管理成本很高,因而资产证券化的优势在应用上受到很大限制。现在借助区块链技术,这些限制将逐步不复存在。区块链技术的哈希加密算法把任意长度的文本信息变换成长度固定的由数字和字母组成的输出序列,即哈希值或散列值。该变换是一种多对一映射,它把不同的文本输入可能会映射成相同的输出,自然地不能从输出的哈希值来确定唯一的输入值。将文本输入映射成哈希值的过程就是对文本加密,映射后的哈希值就是该文本的密码。一个好的加密哈希函数的特点之一就是从给定的文本输入计算出唯一的哈希值是容易的,但从给定的哈希值反推原始输入是很困难的。区块链技术为每一个数据区块生成一个哈希值(密码),为了保护区块链中的数据块信息不被篡改:一方面,哈希函数对输入数据高度敏感,即一个非常小的输入值改变,也会导致输出值发生很大的变化;另一方面,区块链中前一个数据块的哈希值和当前数据块的文本信息(另加一个随机数)合并一起作为输入值,经过哈希函数变换生成当前区块的哈希值。这样一来,任何数据区块信息的一个很小改变,必然导致后面所有区块的所有哈希值改变,加之要确定一个哈希值(挖矿)要经历非常复杂耗时的数学计算(为了增加篡改成本,区块链在设计时往往要求寻找到的哈希值满足一些特定的条件),所以,区块链上的数据几乎是不可以篡改的。

区块链有多种形式,大致分为两类:一类是公有链(Public或 Permissionless),系统中的节点不需要经历许可验证(其中最引人注目的是以太坊项目,它支持基于以太坊的智能合约功能);另一类是联盟链(Consortium或 Permissioned),进入联盟链之前,需要经历是否满足特定条件的认证过程。联盟链不需要昂贵的挖矿来记录交易数据,具有更大的可伸缩性,可以更容易地维护隐私。针对特定行业的企业资产建立联盟链,先试点后扩张,所有企业信息、资产、金融合约进入区块链,保证数据透明、不可篡改,现金流记录及金融合约智能化。例如,与滴滴车运行网络平台联网,借助区块链技术,首先试行证券化深圳市滴滴车产生的现金流。以此为经验,逐步在全国及其他行业推广。图1是本文提出的两次证券化运作模式示意图。

由于参与证券化的经济主体比较多、信息传递的速度及可靠性难以保证等痛点,传统资产证券化需要付出很高的管理成本。由于这些痛点,国内外资产证券化都要求底层资产具有稳定的收益流。这一要求严重阻碍了资产证券化的应用范围,无法解决中小微企业融资难题。实际上,资产证券化不仅解决了资本来源的问题,更重要的是它极大地提升了底层资产的价值,因为分散创造了价值。底层资产越不稳定,分散创造的价值越大。如今的区块链技术可以从根本上解决这些问题,使得融资信息、财务信息在区块链上几乎没有成本地流动和共享,大幅降低管理成本,因此基于区块链技术的资产证券化必然迎来重大发展机遇。

三、区块链融资模式述评

金融学重在考虑如何促使消费剩余的财富作为资本流向最能创造财富的地方,前文第一节最后一段表明最能够创造财富的地方是小规模企业。Tinn指出金融科技或金融创新成败的标准是能否使中小微企业以未来现金流作为投资回报获得外部融资。 [7]区块链被视为是这些新的、最有希望的融资技术创新,其本质是创造“信用”这一无价资产。“缺乏信用”是金融交易中的普遍现象,这是为什么只有拥有足够自有资产的企业才能获得外部融资的主要原因。 [8]Potts等指出,区块链技术对许多行业尤其是金融行业正在或必将产生颠覆性影响。我们已经目睹了加密货币(如比特币和以太坊)对银行业、在线货币市场以及商品和服务在线交易的持续颠覆性影响。 [9]区块链技术的分散性记账、通过复杂算法产生的信用、无需中间商,以及可以忽略的违约风险,对金融经济学和制度经济学具有深远的影响。目前区块链融资模式主要体现在如下三种。第一是作为IPO (Initial Public Offerings首次公开募股)的补充,推行ICO(Initial Coin Offerings首次通证发行)的融资模式。第二是正在艰难兴起的STO融资模式。第三是正在进行的由公共部门推动的区块链融资平台。

(一)ICO融资模式

ICO可以追溯到2013年,此后其融资项目数量和融资资金数量呈指数级增长,到2018年12月筹集了200多亿美元。对于一般的ICO融资项目,企业家通过预售通证(utility tokens)筹集资金,这些通证赋予其所有者在公司产品或服务开发后使用该产品或服务的权利。ICOs是区块链技术在金融领域最著名的应用之一,因为它们允许融资企业从非传统渠道获得大量资金,还允许投资者和融资者从早期阶段就获得基本不受监管的投资机会或融资机会。后者是ICOs的“优势”也是其致命的缺陷。正因为ICOs缺乏金融监管等机制设计先天不足,实际中许多ICO项目发行的通证价值不断归零(所谓空气币)、诈骗层出不穷,曾经火爆的ICO不得不被许多国家(包括中国)全面禁止。据国际专业ICO网站(icodata.io)数据显示,截止到2019年8月8日,2019年全球ICO总共募集到的资金只有3.46亿美元, ICO现已落入少人问津的地步。

(二)STO融资模式

由于ICO融资模式缺乏公信力,企业家基于区块链发起了融资模式的第二次创新,提出STO融资模式,即以通证为载体的证券发行。STO通过非公开募集和公开募集方式向外部投资者融资,目的是将金融资产收益、实物资产收益、投资项目现金流等进行通证化,这些收益或现金流可以是企业股权、债券、知识产权或黄金珠宝等产生的现金流,实现资产在区块链上数字化。STO融资需要通过监管机构的资格审核才可发行,从而显著地减少了STO项目的投资风险。投资者付出的是现金,得到的是通证,投资者享有的权益是其通证对应的股权、债券等。近两年STO融资模式发展迅速,其中比较有名的为tZERO(募集$134M),Nexo(募集$52.4M)及LDC(募集$65M)。根据 Inwara的最新数据显示,在2019年第一季度,伴随着ICO项目数量的下降, STO完成了47个项目,较上一季度增长130%。从行业来看,投资软件(7)、能源部门(6)和金融服务业(6)的数量位列前三,其中美国(11)、英国(8)和瑞士(4)数量较多。虽然美国数量排在首位,但其资金量却仅占总量的2%。STO融资模式在中国和韩国被禁止实行;在俄罗斯、泰国和阿拉伯并无监管;在美国、欧盟、新加坡和香港等地可在相关部门监管下实行。

(三)公共部门推动的区块链融资平台

因ICO和STO的金融监管和机制设计的缺陷,许多国家禁止推行(包括中国内地),而是组建公共部门推动的区块链融资平台。比如香港金管局推动的HKTFP(The Hong Kong Trade Finance Platform)。2018年9月我国试点“湾区贸易金融区块链平台”(PBCTFP),到2019年5月共有4个应用,接入26家银行,产生1.7万多笔业务,达成40多亿元总金额。平台建设目标包括“有效促进市场信用机制的形成”和“解决中小微企业融资难、融资贵的问题”。2020年元月,中国广东省为中小微企业融资启动了一个区块链平台,[1]据该平台网站介绍,随着贷款处理速度的加快,该平台还将利率从18%降至5.5%。广东中小微企业融资平台通过连接来自26个政府部门的213种数据来进行信用分析,并收集了全省1100万家中小微企业的信息。对于贷款发放,该平台连接到129家银行。为了帮助进行信用分析,该平台已与Ant Financial和Baixing Credit Reporting链接在一起。据互链脉搏研究院统计数据显示,[2]2020年2月,全球区块链领域共获36笔融资,融资金额为12.95亿元,环比上升了83.7%。其中中国融资项目有11笔,融资金额约为1.34亿元,环比增长67.5%,服务企业的项目有3项。

随着不断迸发的区块链融资模式创新,理论研究成果也在不断涌现。关于ICO的研究发展了通证经济学理论,强调ICO不仅可以得到依赖于标的资产的收益,更是可能通过提供交易便利产生很大的增值。 [10-12]STO出现的时间不长,对其理论研究仅处于初级阶段。Miglo比较了初创企业 STO与ICO的理论模型,发现当需求不确定程度更高时,企业倾向于发行效用通证(utilitytoken);而当道德风险问题更重要时, STO优于ICO。[13]Pazos运用现金流贴现的方法,探索了初创企业STO的定价模型,为透明市场的发展提供了支持,其中贴现率与企业存活率相关,而后者是通过历史数据构造的由指数函数和幂函数组合而成的分段函数来刻画,研究表明,对于大部分初创企业, STO是募集资本的最经济选择。 [14]STO融资项目数据的不足很大程度地限制了实证分析。Ante和 Fiedler开展了针对STO融资的实证研究,通过分析151个STO项目,发现人力资本、外部顾问及社交媒体等廉价信号会成为投资者判断项目质量的重要标准,企业利用这些廉价信号影响投资者的行为,从而提高融资的成功率,也扩大了项目发起者与投资者之间的信息不对称。 [15]例如公司公布团队规模不需要消耗成本,并且可以轻易地进行数字夸大,是向公众发送的廉价信号;相反,公司团队成员的质量便不是廉价信号。这说明STO融资市场很不成熟,投资者保护依然是一个值得关心的问题。Mazzorana-Kremer提出小微企业STO融资成功和证券通证市场的流动性很大程度取决于发行者的质量及他们向公众提供的信息。 [16]Momtaz等人认为区块链融资未来需要克服两个障碍:一是道德风险问题,无中介导致部分公司会夸大白皮书上的信息(没有本文提出的两次证券化发起人的尽职调查);二是在不破坏现有市场结构的前提下保护投资者,例如如何解决全球性项目面临多个国家不同法律条例的问题。 [17]区块链技术在融资创新中的应用还有一些其他形式,这些不断调整变化的融资创新本身说明区块链是颠覆性技术,但如何用好它解决企业的融资问题还存在很大的争论,在理论上的探索更是缺乏定论,围绕着区块链融资创新的理论研究和应用实践是当前最热门的话题之一。

[1]https://0xzx.com/202001040033439506.html

[2]http://www.diannaoxianka.com/qukuai/10963.html

四、智能合约

智能合约(Smart contract)这一概念最早由Szabo提出,它是一种旨在以信息化方式传播、验证或执行合同的计算机协议,智能合约允许在没有第三方的情况下进行可信交易,这些交易可追踪且不可逆转, Szabo认为智能合约是一种工具,能够自动执行合同,降低执行成本,最大限度地减少对中介机构的依赖。 [18-19]Werback和 Cornell强调,从法律角度来看,智能合约的显著特点是举证责任倒置—事先约定的合同首先会自动执行,如有合同公平性的争议则在其后裁决。 [20]Tinn罕见地研究了一种基于区块链技术的筹集外部资金的融资模式。 [7]借助区块链新技术,一些传统的合同摩擦不再存在,但仍然没有消除信息摩擦。借款人经常从过去的经营情况中学习,学习的结果影响了他们的工作积极性。Tinn找到了得益于“智能”的合同条件,即基于时间戳的自动调整,证明了提高学习频率会使债务和股权等传统资产成本更高,通过消除强制执行成本可以有效地保护债权人,也使得借款人订立合同更容易、更便宜。 [7]目前,除Tinn的研究外,很少有文献研究智能合约在外部融资中的应用。智能合约原理基于企业投资和融资过程中的委托代理理论。企业投资和融资的相互影响以及促成这种影响的背后机制是公司金融的核心研究内容之一。Modigliani在完美资本市场假定下研究投资和融资决策,得到投融资决策分离的结论。 [21]通过放松完美资本市场条件的假设,学者们建立各类型的静态和动态模型来研究不同类型市场摩擦对投融资决策的影响,以Dixit和Pindyck为代表,实物期权理论已经成为探究企业不确定投资问题的标准方法。 [22]标准的实物期权模型很少考虑企业委托—代理这一市场摩擦。 [23-25]实际上由于所有权与经营权的分离,管理者和股东间的委托—代理冲突会对企业的投融资行为产生重大影响。

委托—代理的一个重要方面是代理人(管理者)的道德风险问题,企业经营状况会取决于管理者的努力程度,而管理者可能偷懒,于是产生道德风险问题。为此,委托人需要设计最优合同来激励管理者。多位学者从不同的角度研究了管理者努力程度不可观测下的道德风险问题,给出了最优合同(激励相容)设计。 [26-30]He研究了企业现金流服从算术布朗运动下的动态代理模型,将动态代理模型植入Leland的框架,讨论了管理者努力程度不可观测下企业规模与资本结构的相互关系,发现内生化管理者激励而导致的债务积压现象降低了企业的最优杠杆。 [31-34]Leung在管理者可以影响企业收益流的平均增长率和企业风险的假定下,给出了管理者道德风险下的最优合同设计。 [35]其他多位学者研究了管理者努力程度不可观测下的动态投资问题,认为管理者的道德风险不会导致过度投资。 [27-28,36]甘柳和杨招军建立动态委托—代理模型,研究投资和融资的交互影响,分析管理者风险态度、努力成本及企业风险对企业投融资及其价值的影响。 [37]刘琦和杨招军探索了业绩敏感型债券对资产流动性的影响。 [38]这些理论都没有考虑区块链带来的契约设计背景和条件的巨大变化。区块链技术大幅扩张了可以选择的企业证券种类,可以大幅提升企业价值。

五、资产证券化述评

资产证券化起源于20世纪60年代的美国,是一种以特定资产组合或现金流为支持发行可交易证券的融资形式,是企业绕开金融中介、从资本市场获得低成本资本的主要融资工具之一。2008年全球金融危机致使资产证券化发展速度下降,但危机过后资产证券化市场呈现不断放大的趋势。以最早的资产证券化品种抵押贷款MBS证券MBS(Mortgage-Backed Security)为例,如表1所示,最近几年MBS市场规模表现出不断上升的势头。

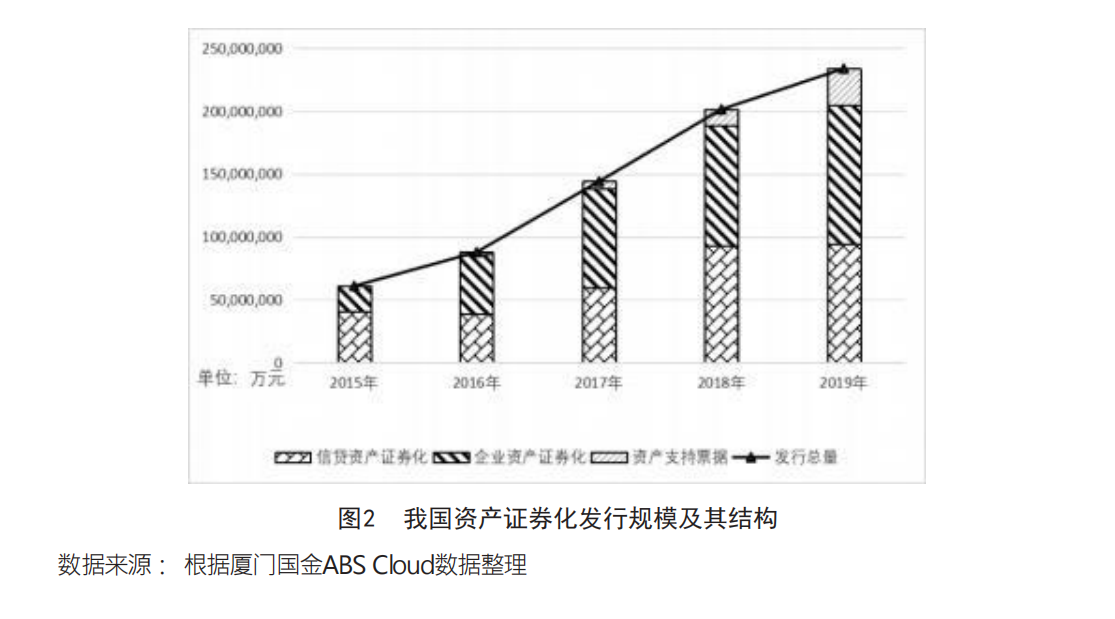

我国直到2005年至2008年才逐步启动资产证券化试点,经历2008年金融危机后的缓慢发展阶段,最近几年资产证券化市场加速扩大。2018年,中国资产证券化规模达到2万亿元。我国历年发行的资产证券化产品及其结构见图2。

资产证券化得益于金融工程技术,是金融工程在实际应用领域最为成功的金融创新。尽管经历2008年全球金融危机期间的短暂停顿,国内外资产证券化业务不断增长。资产证券化的优势之一就是让不流动的资产流动起来,这种流动为金融市场提供了丰富多彩的新的投资机会,可以满足大量外部投资者各自不同的投资风险与收益偏好,促使金融市场更为完备,提高市场对冲与分散风险的能力,改善原始资产持有人的风险结构和投融资能力。

然而,正如前所言,资产证券化最为重要的优势就是其强大的分散风险能力。资产的价值决定于资产带来的收益和风险。要提高资产的价值,就应该想方设法提高它的平均收益率,降低资产收益的不确定性。一般来说,很难做到在不增加风险的前提下提高收益率;但有不少场景,我们只要通过简单的组合就可以在不减少收益率的前提下大幅降低风险。例如,不把鸡蛋放在一个篮子里。与此一样,资产证券化在不减少收益率的前提下可以大幅降低资产的风险,从而大幅提升资产的价值。资产证券化可以对冲底层资产的特质风险,但应该承认,资产证券化一般无助于分散系统风险。

一般来说,根据概率论的大数定律,不管单个底层资产的特质风险有多大,当进入资产池的底层资产数量足够多的时候,它们的特质风险就可以近似或完全地互相对冲掉,从而大幅提升资产池的总价值:特质风险越大,资产证券化提升的价值越大。然而,由于资产证券化技术在实现上的困难,目前国内外资产证券化都要求基础资产(底层资产)具有稳定的现金流,也就是底层资产的风险(包括特质风险)小。这样一来,现有资产证券化的分散风险优势在应用上受到很大限制。尤其是,由于大量中小微企业现金流是不稳定的,现有资产证券化技术不能从深层次解决中小微企业的融资问题。

如何突破资产证券化要求底层资产具有稳定现金流的限制,是一个很有意义、但富有挑战性的问题。最近几年来由于区块链技术迅速发展,实现这一目标的时机已经趋于成熟。

在资产证券化过程中,参与的经济主体主要包括原始资产所有者、发起人、发行人、资产增信机构、外部投资者、托管公司和监管部门。在传统的资产证券化业务过程中,由于参与经济主体众多,资金流、信息流的传递效率低下、管理成本很高。区块链技术很好地解决了这一问题。利用区块链分布式记账技术和智能合约技术,通过计算机加密算法建立信用机制,保证数据公开、真实、不可篡改,所有参与者可以共享一个安全可靠的记账系统,资金的分配也可以自动实现。区块链技术的发展及应用,给资产证券化带来了新的重大发展机遇。当前,深圳市瀚德金融科技控股公司旗下的厦门国金利用区块链技术,在资产证券化领域走在全国的前列。

我们提出的两次证券化融资模式的挑战之一也是如何突破资产证券化要求底层资产具有稳定现金流的限制。区块链技术带来了解决这一问题的可能性,但要落地实现,还需要解决一系列的理论和应用问题。其中最重要的就是克服因信息不对称而带来的道德风险。

为了减少道德风险,我们计划将投资者分为知情类和不知情类,对进入资产池的收益流进行适当的分离和重组形成一些子收益流,根据其不同收益特性将其卖给不同风险偏好和不同信息优势的投资者。例如,可以把资产池的收益分成两部分,一部分类似普通债券,它是对信息不敏感的子收益流,这一部分可以卖给对资产池收益不了解的投资者,另一部分类似公司股权,其价值对信息比较敏感,可以将其卖给对资产池收益信息比较了解的投资者,如对冲基金等专业投资机构。实际上,每个子块都是一个资产支持证券,如何分划子块需要进行复杂的优化计算,相当于如何确定公司的最优资本结构。如何基于区块链技术,针对底层资产不具有稳定现金流的新情况,对资产池收益流进行科学的分划,以达到提高资产支持证券的价值的目的,是一个有待解决的新问题。

为了减少信息不对称的不利影响,也可以要求发行者自己持有一定比例的风险证券,这也是危机以后International Organization of Securities Commissions(IOSCO,2009)、US Treasury(2009)和European Parliament(2009)等国际机构普遍提倡的方法。DeMarzo等人研究了私有信息和逆向选择条件下的最优证券设计问题,他们论证了资产支持证券发行者应该卖掉低风险部分证券而持有一定比例的高风险产品。 [39]

关于中小微企业资产证券化问题, Zhang和Shi旨在从金融产品信息不对称问题入手,分析新兴的区块链技术在金融领域的应用,并以资产证券化信息发展为典型情景,具体分析信息博弈过程,探讨了连锁区块在证券化中应用的可行性。 [40]Yang建立了一个担保换期权定价模型,论证了资产证券化对企业资本结构的影响。 [41]Nassr和Wehinger比较了资产证券化等非银行债务融资的三种途径,主张通过更安全、更简单和更透明的证券设计,并提供必要的政府和制度支持,重新激活在金融危机遭受重创的中小微企业资产证券化市场,进一步论述了欧洲中小微企业资产证券化的可行性。 [42]Kraemer-Eis等人指出European Central bank(ECB), European Investment Bank (EIB)Group和European Commission正在力图重新振兴中小微企业资产证券化市场,他们分析了当前中小微企业资产证券化市场运行状况,提出了政策建议。 [43]但是,目前还没有底层资产收益不稳定的中小微企业资产证券化研究。

总之,区块链技术给资产证券化带来了新的重大发展机遇,也带来了新的理论与应用问题。基于区块链技术的中小微企业资产证券化的融资模式创新,有望从根本上解决中小微企业融资难、融资贵的世界难题。

六、结论

我国政府高度重视金融领域两大挑战:金融危机和中小微企业融资难。前者靠金融制度设计,后者靠融资模式创新。本文借助区块链技术提出两次证券化的融资模式:第一次证券化以单个企业现金流为支持,设计企业证券卖给发起人(如银行、资产管理公司、政府主导的中小微企业管理机构、政府产业基金管理公司等);第二次证券化汇集发起人持有的中小微企业证券组建资产池,以资产池资产为支持设计资产支持证券卖给外部投资者。本文提出的融资模式是克服了 STO的两个致命缺陷:作为ICO的升级版, STO在平台上发行通证把企业现金流直接卖给外部投资者,没有利用银行、资产管理公司等机构的专业性尽职调查能力; STO没有利用资产证券化的强大分散风险能力。同时也克服了目前公共部门驱动的区块链融资平台的缺陷,后者没有发挥资产证券化分散风险的强大优势。本文提出的第一次证券化有发起人尽职调查第一次把关,第二次证券化得益于证券化过程的强大分散风险机制,辅之以本文主张的激励相容机制设计,三者共同发力可以使外部投资者的资金源源不断地流向最能创造财富的企业家手中,企业家则把创造的财富源源不断地分配给投资者,可实现企业家和投资者风险共担、利益共享的美好局面。本文提出的资产证券化与传统资产证券化差别有三:第一,本文在技术实现时充分依赖区块链技术;第二,代替企业获得银行贷款的单一融资通道,企业可以出售多种现金流(即企业证券)给发起人而获得多种外部融资,企业证券可以是纯股权、纯债券、投贷联动以及更复杂的混合证券;第三,本文模式突破了传统证券化要求底层资产具有稳定现金流的限制,底层资产风险越高,本文融资模式因分散风险而提升的投资价值越大。

应该充分认识到“不稳定底层资产”证券化带来的挑战,其中最主要的困难就是如何处理证券化过程中委托代理冲突问题。例如,企业现金流以企业证券的形式出售给外部投资者以后,可能会产生严重的资产替代效用和债务积压问题,也有可能导致企业家工作积极性大幅下降;还有一种可能就是发起人随意购买企业证券,然后转手卖给发起人,致使底层资产质量严重下降(这里质量下降指的是以次充好、名不符实,把风险高的资产当做低风险资产卖给发起人以及外部投资者)。为了实现本文提出的融资模式,除在技术上需要运用区块链最新技术研究智能合约的设计及技术实现之外,需要发展面向中小微企业的企业证券设计理论和高风险底层资产的证券化产品设计理论,研究两次证券化条件下的企业投融资规律,设计激励相容的智能合约,减少或消除因信息不对称而导致的中小微企业现金流证券化以及资产池资产证券化过程中的道德风险,发展新的中小微企业投融资理论,为区块链技术在解决中小微企业融资难问题中的创新应用,从经济、金融理论和区块链技术应用的角度,提供科学依据、理论指导和区块链资产证券化落地示范平台。

参考文献

[1]Haber S, Stornetta S W. How to time-stamp a digital document[J]. Journal of Cryptology,1991,3(2):99-111.

[2]Haber S, Stornetta S W. Secure names for bit-strings[R]. Proceedings of the4th ACM Conference on Computer and Communications Security,1997:28-35.

[3]Lundvall B A, Borrás S. Science, technology and innovation policy[J]. The Oxford Handbook of Innovation,2005:599–631.

[4]Fagerberg J, Innovation policy: rationales, lessons and challenges[J]. Journal of Economic Surveys,2017,31(2):497-512.

[5]李之南.李克强:坚持不懈努力破解小微企业融资难融资贵这一“世界性难题”[J].中国应急管理,2016(7):30-31.

[6]Yoshino N, Taghizadeh-Hesary F. Optimal credit guarantee ratio for small and medium- sized enterprises’financing: Evidence from Asia[J]. Economic Analysis and Policy,2019,62:342-356.

[7]Tinn, Katrin."Smart Contracts" and External Financing[R/OL]. (2018-11-02)[2020-01-10].https://ssrn.com/abstract=3072854.pdf.

[8]Tirole, Jean. The theory of corporate finance[M]. Princeton: Princeton University Press,2006.

[9]Potts J., Rennie E, Goldenfein J. Blockchains and the crypto city[J]. IT-Inform. Tech,2017,59(6):285-293.

[10]Catalini, Christian, Gans, Joshua S. Initial coin offerings and the value of crypto tokens[R/OL]. (2019-03-07)[2020-02-10]. https://ssrn.com/ abstract=3137213.pdf.

[11]Li, Jiasun, Mann, William. Digital tokens and platform building[R/OL]. (2018-10-01)[2020-03 -10]. https://ssrn.com/abstract=3088726.pdf.

[12]Cong LW, Li Y, Wang N. Tokenom ics: Dynamic adoption and valuation [ R /O L]. (2020-05-26)[2020-07-10]. https://ssrn.com/ abstract=3609674.pdf.

[13]Miglo, Anton. STO vs ICO: A theory of token issues under moral hazard and demand uncertainty[R/OL]. (2019-09-08)[2020-01-10]. https://ssrn.com/abstract=3449980.pdf.

[14]Pazos J. Valuation method of equity-based security token offerings for start-up companies[J]. The Journal of The British Blockchain Association,2019,2(1):1-10.

[15]Ante, Lennart, Fiedler, Ingo. Cheap signals in security token offerings (STOs)[R/OL]. (2019-07-09)[2020-02-10]. http://dx.doi.org/10.2139/ ssrn.3356303.pdf.

[16]Mazzorana-K remer F. Blockchain-based equity and STOs: towards a liquid market for SME Financing?[J]. Theoretical Economics Letters,2019(9):1534-1552.

[17]Momtaz P, Rennertseder K, Schröder H. Token offerings: a revolution in corporate finance?[R/ OL]. (2019-03-05)[2020-01-10]. https://ssrn. com/abstract=3346964.pdf.

[18]Szabo N. Smart contracts[R/OL]. (1994)[2020-01-10]. https://www.fon.hum.uva.nl/rob/Courses/ I n for m at ion I n Speech /C DROM / Lit er at u re/ LOTwinterschool2006/szabo.best.vwh.net/smart. contracts.html.pdf.

[19]Szabo N. Formalizing and securing relationships on public networks[R/OL]. (1997-12-31)[2020-07 -12]. http://myinstantid.com/szabo.pdf.

[20]Werbachk, Cornell N. Contracts ex machina[J].Duke LawJournal,2017,67:313-382.

[21]Modiglian iF, Miller MH. The cost of capital, corporation finance, and the theory of investment[J]. American Economic Review,1958,48:261-297.

[22]Dixit A K, Pindyck R. Investment under uncertainty[M]. Princeton: Princeton University Press,1994.

[23]Mauer D C, Tr iantis A J. Interactions of corporate financing and investment decisions: a dynamic framework[J]. Journal of Finance,1994,49(4):1253-1277.

[24]Mauer D C, Sarkar S. Real options, agency conflicts, and optimal capital structure[J]. Journal of Banking and Finance,2005,29(6):1405-1428.

[25]Lyandres E, Zhdanov A. Accelerated investment effect of risky debt[J]. Journal of Banking and Finance,2010,34(11):2587-2599.

[26]DeMarzo P, Sannikov Y. Optimal security design and dynamic capital structure in a continuous- time agency model[J]. The Journal of Finance,2006,61(6):2681-2724.

[27]DeMarzo P, Fishman M. Agency and optimal investment dynam ics[J]. Review of Financial Studies,2007,20(1):151-188.

[28]DeMarzo P, Fishman M, He Z, Wang N. Dynamic agency and the theory of investment[J]. Journal of Finance,2012,67(6):2295-2340.

[29]Sannikov Y. A continuous-time version of the principal-agent problem[J]. The Review of Economic Studies,2008,75(3):957-984.

[30]Hen gjie A, Li R. I nve st ment a nd CEO compensation under limited commitment[J]. Journal ofFinancial Economics,2015,116(3):452-472.

[31]He Z. Optimal executive compensation when firm size follows geometric brownian motion[J]. Review of Financial Studies,2009,22(2):859-892.

[32]He Z. A model of dynamic compensation and capital structure[J]. Journal of Financial Economics,2011,100(02):351-366.

[33]He Z. Dynamic compensation contracts with private savings[J]. Review of Financial Studies,2012,25:1494-1549.

[34]Leland H. Corporate debt value, bond covenants, and optimal capital structure[J]. Journal of Finance,1994,49:1213-1252.

[35]Leung, Raymond C W. Continuous-Time Principal-Agent Problem with Drift and Stochastic Volatility Control[R/OL]. (2014-08-18)[2020-03 -10]. https://ssrn.com/abstract=2482009.pdf.

[36]Grenadier S, Wang N. Investment timing, agency, and information[J]. Journal of Financial Economics,2005,75(3):493-533.

[37]甘柳,杨招军.最优长期合同下的企业投融资决策[J].控制理论与应用,2016,33(11):1483-1491.

[38]刘琦,杨招军.业绩敏感性债券对资产流动性的影响[J].中国管理科学,2017(12):1-8.

[39]DeMarzo P M, Duffie D. A liquidity-based model of security design[J]. Econometrica,1999,67(1):65-99.

[40]Zhang X, Shi W. Path of the information a sy m met r y of a sset backed secu r it i z at ion - information game analysis of embedded block chain technology[J]. International Journal of Communications, Network and System Sciences,2018,11(6):133-146.

[41] Yang Z. Investment and Asset Securitization With an Option-for-Guarantee Swap. European Financial Management,2020,26(4):1006-1030.

[42]Nassr I K, Wehinger G. Non-bank debt financing for SMEs[J]. OECD Journal Financial Market Trends,2014,2014(1):139-162.

[43]Kraemer-Eis H, Passaris G, Tappi A. SME loan securitisation2.0: Market assessment and policy options. [EB/OL](2013-12-31)[2020-07-12]. https://www.onacademic.com/detail/journa l_1000032525500710_b796.html.pdf.

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)