熔断机制、投资者情绪与股市波动

作者:屠新曙 于培云 2022-04-27 15:52 新传播 【字号:大 中 小】

如何抑制证券市场过度反应,促进市场平稳健康发展,已成为各国监管机构防范金融系统性风险的关键问题。而熔断机制作为股票市场的价格稳定制度之一,已有研究对其利弊效应却一直颇有争议。中国证监会于2016年1月1日起在A股市场实行指数熔断机制,但该制度仅实施4天便因频繁触发阈值而被叫停。因此,科学合理地评估熔断机制的政策效应及其失灵的原因,具有重要的理论价值和现实意义。本文选取2015年12月4日至2016年2月4日的中国股市交易数据,使用市盈率、流通市值加权换手率、融资买入额占比和上涨下跌家数比4个指标,运用主成分分析法(PCA)构造日频投资者情绪综合指数,并运用结构向量自回归模型(SVAR)探究熔断机制实施前后投资者情绪与市场波动之间的关系。实证结果表明:第一,熔断机制实施后,投资者情绪明显悲观且波动加剧,市场出现异常波动,投资者情绪变动是市场剧烈波动的重要因素,这说明熔断机制可以作用于投资者情绪,进而对市场波动性产生影响;第二,股指期货交易、沪港通资金净流入和融券交易总体能够缓解股票市场的剧烈波动。研究结论不仅对熔断机制的作用提供理论上的补充,还对完善中国股票市场交易制度、改进投资者结构和因地制宜制定政策具有重要借鉴意义。

[摘要]如何抑制证券市场过度反应,促进市场平稳健康发展,已成为各国监管机构防范金融系统性风险的关键问题。而熔断机制作为股票市场的价格稳定制度之一,已有研究对其利弊效应却一直颇有争议。中国证监会于2016年1月1日起在A股市场实行指数熔断机制,但该制度仅实施4天便因频繁触发阈值而被叫停。因此,科学合理地评估熔断机制的政策效应及其失灵的原因,具有重要的理论价值和现实意义。本文选取2015年12月4日至2016年2月4日的中国股市交易数据,使用市盈率、流通市值加权换手率、融资买入额占比和上涨下跌家数比4个指标,运用主成分分析法(PCA)构造日频投资者情绪综合指数,并运用结构向量自回归模型(SVAR)探究熔断机制实施前后投资者情绪与市场波动之间的关系。实证结果表明:第一,熔断机制实施后,投资者情绪明显悲观且波动加剧,市场出现异常波动,投资者情绪变动是市场剧烈波动的重要因素,这说明熔断机制可以作用于投资者情绪,进而对市场波动性产生影响;第二,股指期货交易、沪港通资金净流入和融券交易总体能够缓解股票市场的剧烈波动。研究结论不仅对熔断机制的作用提供理论上的补充,还对完善中国股票市场交易制度、改进投资者结构和因地制宜制定政策具有重要借鉴意义。

[关键词]熔断机制 投资者情绪 市场波动 主成分分析 SVAR模型

[中图分类号] F830.9[文献标识码] A[文章编号]2096-983X(2021)04-0038-17

一、引言

2015年以来,中国股票市场出现暴涨暴跌行情。为了防范系统性风险,中国证监会于2016年1月1日起在A股市场引入指数熔断机制,试图抑制证券市场剧烈波动。但是,该制度实施后的一周内,股票市场两次触发熔断,造成市场恐慌情绪蔓延。最终,该机制于1月7日晚被紧急叫停。

那么,为什么熔断机制的实施效果与其设计初衷相背离?根据中国证券登记结算公司公布的数据,截止2019年末,中国沪深两市自然人投资者达1.594亿,占总投资者人数的比例超过90%,个人投资者居多,非理性因素影响较大。当遭受突发事件冲击时,投资者容易形成恐慌心理,在信息不对称情况下,过度解读负面消息,从而出现抛售行为,导致股价异常下跌。[1]一旦这种投资者情绪变化形成羊群效应,就会造成股市剧烈波动。从这一角度看,熔断机制实施前后,投资者情绪在市场波动中所发挥的潜在作用不容忽视。鉴于此,本研究将从行为金融学角度出发,建立“熔断机制——投资者情绪——股市波动”的逻辑分析框架,探讨熔断机制作用于市场波动的内在机理,分析熔断机制适应于股票市场所需的环境。研究结果将丰富熔断机制政策效应的理论研究,同时对监管机构重新审视预防股票市场异常波动的机制提供参考,有助于决策者科学制定政策,对中国股票市场的长远发展具有借鉴意义。

二、文献综述

本文研究的核心问题是,初衷是稳定股市的熔断机制,为何反而引起中国A股市场更加剧烈的波动?论文认为解决这个问题的关键在于理解熔断机制与投资者交易行为之间的互动关系,以下将分别从熔断机制、投资者情绪对股市波动的影响角度,对现有文献做总结和评述,然后在前人的研究基础上做进一步探究。

(一)熔断机制对股市波动的影响

理论研究中有关熔断机制对股市波动的作用一直存在“冷却效应”和“磁吸效应”之争。[2]前者认为熔断机制通过提供短暂的休市,为投资者了解真实信息提供了时间,可以缓解信息不对称,[3]有利于投资者对股票进行合理估值,提高定价效率;[4]同时减少市场挤兑行为,抑制羊群效应,避免股票市场大幅波动。后者认为熔断机制会干扰交易、延迟价格发现[5]和形成价格扭曲,[6]投资者担心交易暂停后交易无法实现,引起大量卖单在临近熔断触发点时涌入市场,[7]导致熔断的加速到来,造成股市剧烈波动。

关于熔断机制作用的研究主要采用实验方法和实证方法,其中,实验研究又可以区别为两种:一种是通过比较同一市场中存在和不存在熔断机制时的表现,识别熔断机制下投资者行为和股票价格的变化。如李梦雨和魏熙晔[8]通过倾向评分和双重差分的方式,研究发现相比于其它暴跌日,熔断机制并未加剧股市整体波动,但指数价格、成交量和成交额在临近熔断阈值时加剧波动。杨晓兰和金雪军[9]通过对比实验组和对照组中订单流不平衡性情况,发现熔断机制会加剧卖单涌现,存在显著的磁吸效应;另一种则是比较熔断机制在不同市场环境中的政策效应,判断熔断机制发挥积极作用所需要的市场条件,如Magnai & Munro假定在流动性受限时,投资者可以随时间推移接收信息,并设置了高、低信息质量两种市场。研究结果表明,在高质量信息市场中,熔断机制可以改善交易行为,而当信息质量不佳时,熔断机制会对交易行为产生不良影响。[10]

这两种方式各有利弊:自然实验可以在真实的市场制度变迁中检验熔断机制的市场效应,但是无法探究市场环境其他特征对制度效应的影响,如流动性、信息成本等。后一种虽然能够通过实验室实验方法控制市场环境,但是受限于实验市场规模,很难模拟出变化万端的资本市场,实验结论有效性有待进一步验证。

在实证研究领域,Lauterbach & Ben-zion分析了以色列证券交易所的数据,发现熔断机制可以抑制次日股价下跌,但无法改变市场长期下跌趋势。[11]Goldstein研究了熔断机制对美国纽约股票交易所的影响,结果表明熔断机制可以降低股市每日波动幅度、抑制股票现货和期货市场间的波动传导,其在牛市的影响比在熊市大。[12]此外,国内很多学者也对中国A股市场这次熔断机制的试验进行了研究。高彦彦和王逸飞对熔断制度实行前后的数据进行清晰断点回归估计,发现该机制助长了市场波动,且在阈值附近存在过度交易行为。[13]但是,杨靖阳和张艳慧利用熔断机制施行前后的交易数据,建立两阶段ACD模型,却发现熔断机制可以抑制市场波动。[14]也有学者从资产价格角度展开研究,探究熔断机制对异质性股票的影响。方先明和赵泽君采用事件研究与计量检验相结合的方式,发现市场在即将触发熔断时会加剧波动,不同规模和行业的股票反应趋同。[15]而刘杰则指出熔断机制对前期股价表现较好、流动性较差股票影响更大,并且熔断后这些特征股股价恢复得也更多。前期融资买入占比较高的股票受到较大影响,且在熔断后没有得到明显恢复。[16]

梳理国内外文献发现,对熔断机制的政策效应存在较大的争议,鲜有文献探讨熔断制度影响股市波动的内在机制,或者基本是从订单流不平衡这一现象侧面反映投资者情绪,进而解释期间股市波动。目前尚且缺乏直接从投资者情绪角度,研究熔断机制对股市波动的作用。

中国A股市场在一周内两次触发熔断,为熔断机制的市场效应提供了有效样本。本研究将创新性地直接从行为金融学角度出发,构造投资者情绪综合指数,比较投资者情绪在熔断机制实施前后的差异,实证探究熔断机制影响中国股票市场波动性的路径。

(二)投资者情绪对股市波动的影响

投资者情绪是投资者基于自身认知所形成的信念,[17]包含了投资者对未来预期所产生的偏差,[18]表现为股票价格偏离均衡价格,[19]是市场走势中基本面和其他理性成分无法解释的部分。

投资者情绪对股市波动影响方面的研究成果较为丰富,研究内容主要分为三个层面:

其一,投资者情绪对市场波动的影响。国外学者Lee等人指出投资者情绪与市场波动性负相关,投资者更乐观时波动性减少,更悲观时波动性增加。[20]Nooijen和Broda发现投资者情绪的作用在市场下跌时表现得更加明显。[21]国内学者王美金和孙建军将噪声交易者按照是否受情绪影响进行划分,发现情绪变化可以反向修正收益波动。[22]胡昌生和池阳春指出贪婪和恐惧是人性使然,理性投资者也无法稳定市场,其与非理性投资者都是市场波动的制造者。情绪会使市场偏离理性框架下的运行轨迹,导致异常波动。[23]这类研究均表明投资者情绪是股票市场波动性的重要影响因子,解释股票市场剧烈震荡形态必须考虑投资者非理性行为。

其二,投资者情绪引起市场波动变化的原因。陆剑清和陈明珠提出“情绪溢出效应”假说,认为个体心理预期激发了羊群效应,加剧股市波动,波动又进一步反馈,形成循环强化的过程。当投资者的情绪溢出与市场基本面预期同步时,引起股市暴涨暴跌。[24]张宗新和王海亮在研究中引入主观信念变量,发现投资者信念会对投资者情绪产生正向冲击,进而影响市场波动。[25]

其三,投资者情绪对股市波动的作用与其他制度关系。郑振龙和林璟发现中国期货市场存在显著、持续的正向定价偏差,而投资者情绪在其中起到重要作用。[26]巴曙松和朱虹认为融资融券会助长投资者情绪,加剧市场波动。[27]相反,陈健和曾世强则认为乐观和悲观情绪都会加剧股市波动,融资融券则弱化了投资者情绪对股市波动的影响。[28]刘晓星和许从宝研究发现沪股通渠道资金存在逆向操作的投资风格,其对投资者情绪和上证50指数均具有显著正向影响。[29]因而,在研究熔断机制市场效应时,必须考虑其他市场制度与熔断机制的交互效应。

以上文献从不同角度出发,证实了投资者情绪是股市系统性风险因素之一,但缺乏研究某一事件冲击下投资者情绪对股市波动的影响。此外,已有文献几乎都是采用低频月度或周度数据来构造投资者情绪指数。数据频度过低,可能会产生时滞影响,对捕捉情绪变化产生障碍,导致结论出现偏差。本文将采用日频数据,结合多层面指标综合度量投资者情绪,描述熔断机制实施前后投资者情绪的变化,分析熔断机制实施后投资者的心理状态对市场波动的影响。

三、制度背景与研究假设

(一)制度背景

2015年上半年中国A股市场出现急速上涨,融资余额不断攀升,场外配资和概念炒作异常活跃,投资者热情空前高涨。然而,自2015年6月15日起,仅三周时间,沪深两市市值大跌15万亿元,市场情绪极度恐慌。股市的暴涨暴跌引发了广大投资者对于稳定股市的强烈呼声。2015年12月4日,经中国证监会同意,A股市场引入熔断机制,并于2016年1月1日起正式实施。该机制以沪深300指数为基准,设置5%和7%两档阈值:当指数波动触发5%阈值时,市场交易暂停15分钟;当指数波动触发7%阈值时,全天暂停交易。熔断机制实施的初衷是当市场出现非理性波动时,为投资者提供冷静期,抑制程序化交易的助长助跌效应,同时也为监管机构采取风险控制措施赢得时间和机会。[30]

但是,熔断机制的实施效果却与其设计初衷相背离。熔断制度实施首日,即2016年1月4日,沪深300指数跌破3500点,并于13时13分触及5%阈值,恢复交易6分钟后便触及7%关口,当天市场暂停交易。1月7日上午开盘12分钟后沪深300指数跌破5%阈值,复盘3分钟后触及7%关口,创造了最快休市纪录。仅4个交易日,沪深两市总市值缩水7.41万亿元。1月7日晚,熔断机制被叫停。

熔断机制对于中国股市来说是一个“舶来品”,其最先由美国实施。1987年10月19日,历史上著名的“黑色星期一”,美国发生了史上最大规模崩盘事件,道琼斯工业指数一天内重挫508.32点,跌幅高达22.6%。为了平抑股市震荡,次年同月指数熔断机制在美国股市诞生。[31]截止2019年底,熔断机制在美国推行30多年里仅被触发过一次,在众多突发事件发生时发挥着积极作用,极大程度上稳定了资本市场。2020年3月,受到国际原油价格暴跌和新冠肺炎疫情蔓延影响,美国股市分别在3月9日、12日、16日和18日四次触发熔断,再次引发各方对熔断机制效用的思考。

(二)研究假设

中国股市历来有“政策市”之称,[32]政策的出台备受投资者关注,投资者的交易行为容易受到政策因素影响,[33]经济政策的不确定性会通过投资者情绪的中介效应影响市场波动。[34]此外,个人投资者占比较重,投机者比例远高于价值投资者,投资者行为存在明显的跟风现象。对于新兴市场,“突发事件”和“重要事件”容易引起股价异常波动。而熔断机制的实施对于不成熟的投资者而言兼具二者的特征,触发熔断阈值时点的不确定性和触发后流动性短缺的预期,引起投资者恐慌情绪,催生投资者的非理性趋同行为,在羊群效应推动下,加速市场崩溃。[35]因此,本研究提出假设。

H1:熔断机制实施后,投资者情绪更加悲观,市场波动加剧,投资者情绪的变化是股市大幅波动的重要原因。

客观来说,熔断机制本身只是一种工具,其实施效果主要取决于市场环境。在以往学者的研究中,股指期货、融资融券和沪港通政策都可以通过投资者情绪对中国股市波动产生影响,而且在各个时期的作用效果有所差异。科学合理地评估熔断机制的政策效应必须考虑熔断机制与其他制度对股市波动的交互作用。由此,既可以得到熔断机制市场效应更加稳健的结果,也可以探究熔断机制发挥积极作用所需要的协同机制。因此,本研究提出假设。

H2:熔断机制实施后,股指期货、融资融券和沪港通政策均能在不同程度上缓解股市波动。

(三)研究设计

1.模型构建

Sims提出向量自回归模型(VAR),利用多方程联立对内生变量的滞后项进行回归,用来描述各内生变量间的动态关系[36]。但是,模型检验结果依赖于变量的顺序,而且不能检验变量之间的当期影响。为此,后续学者将变量间的当期关系添加到模型中,构造出结构模型(SVAR)。

一般形式的SVAR模型可以表示成如下形式:

移项整理,令Aut=Bεt,可得:

其中,矩阵A反映了变量之间的当期互动,矩阵B为M x M矩阵,结构扰动项εt的协方差矩阵被标准化为单位矩阵 LM,该方程被称为SVAR模型的“AB”模型。为了识别“AB”模型,必须从经济理论或研究假设出发,对模型施加至少 个约束。

个约束。

为了探讨熔断机制实施前后投资者情绪对股市波动的影响,本文构造了以二者为分析变量的基础SVAR模型,而后将股指期货、融资融券和沪港通政策代理变量分别纳入系统,进一步分析熔断机制与其他政策的交叉效应。变量顺序安排为:各政策代理变量、投资者情绪和市场波动率。其中,脉冲响应图形刻画了情绪对股市波动的冲击传导路径,方差分解结果直观描述了投资者情绪对股市波动的解释能力,格兰杰因果检测验证了二者的互动关系。

2.变量选取与数据处理

本文研究所采用的样本区间为熔断机制实施期及前后各20个交易日,即2015年12月4日至2016年2月4日,研究变量设计如下:

(1)波动性指标

选用沪深300指数日内振幅描述股市波动性,表示为:

Hight和 Lowt分别表示指数在t日的最高价和最低价,Closet -1表示前一日的收盘价。特别地,沪港通渠道资金明显偏好大盘蓝筹股,因此,在研究其与熔断机制的交互效应时,以上证50指数振幅作为市场波动的代理变量。

(2)投资者情绪综合指数

从现有文献总结分析,投资者情绪的构造方式主要有三种[37]。第一种是单一主观情绪指标。直接引用调查获得的情绪指数,如好淡指数和央视看盘指数,但是这种指标缺乏透明性、可信性。第二种是单一客观情绪指标。分析整理公开交易数据,从侧面反映投资者心理,如封闭式基金折价和交易量,但是这种方式具有片面性。第三种是依托不同层面的主观和客观指标,通过主成分分析、[38]偏最小二乘法、[39]卡尔曼滤波方法[40]或LASSO算法,[41]建立复合指数。

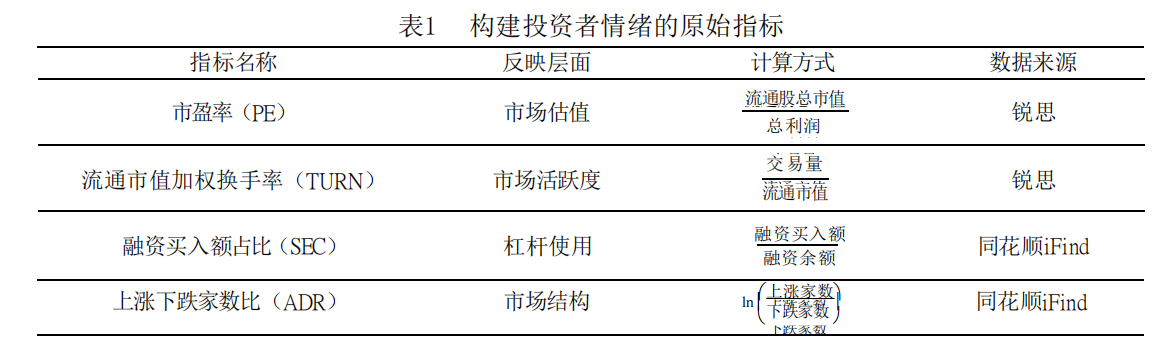

综合考虑数据的可得性、连续性、指标与市场指数的实际相关性以及各指标之间在时间上可能存在的“提前”与“滞后”关系,笔者引用了四个变量及其提前一期变量,采用经典的主成分分析法(PCA),借鉴Baker & Wurgler(2006)构建BW指数[42]的方式,降维合成出日度投资者情绪指标(SENT)。原始指标详见表1。

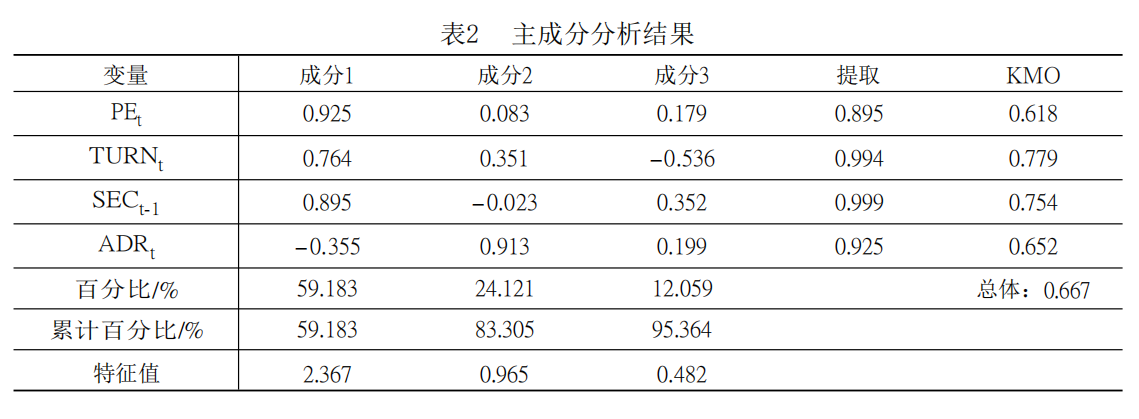

投资者情绪的构造主要有两个步骤。首先对所有代理变量做标准化处理,进行初步主成分分析,得到临时性投资者情绪指标。将各指标的当期及提前一期变量同临时性情绪指标的相关系数进行对比,筛选出相关性较高的四个指标。需要说明的是,不同于BW指数只提取第一主成分的方式,本文采取累积方差解释率达90%的原则确定成分数量(前4个主成分为92.713%),尽可能提取情绪变化的信息。

其次,将入选的指标再次进行主成分分析,前3个成分累积方差解释率已经达到95.364%。针对源指标的适用性进行KMO抽样充分性测度检验,结果显示单个变量KMO值均在0.600以上,总体KMO值达到0.667,各变量适用性良好。各变量的提取率均大于85%,说明所构建的综合指数比选用单一指标度量的情绪效果更佳,如表2所示。

由于宏观经济指标数据基本是月度频率,本文所取窗口期较短,经证实相关机构在此期间没有采取其他影响股市的政策,故笔者没有进行剔除宏观因素干扰处理。根据方差贡献率,对所提取的三个主成分,分别赋予权重62.060 %、25.294 %和12.646 %,加权合成最终的投资者情绪指数(�EN�t):

(3)政策代理变量

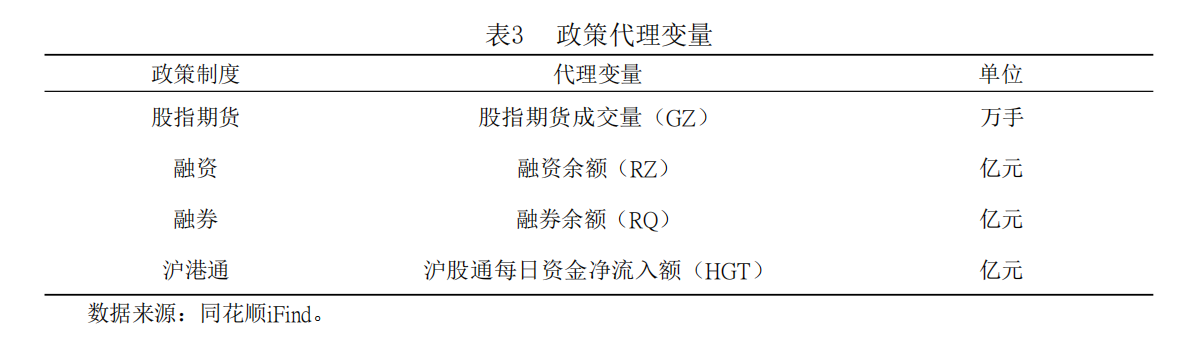

在探讨政策交互效应时,笔者引用的代理变量如表3所示。

四、实证结果及分析

下面将根据前文给出的SVAR模型对投资者情绪与市场波动率的互动关系进行具体分析,并分别探讨熔断机制与股指期货、融资融券和沪港通机制的交叉效应。

(一)描述性统计

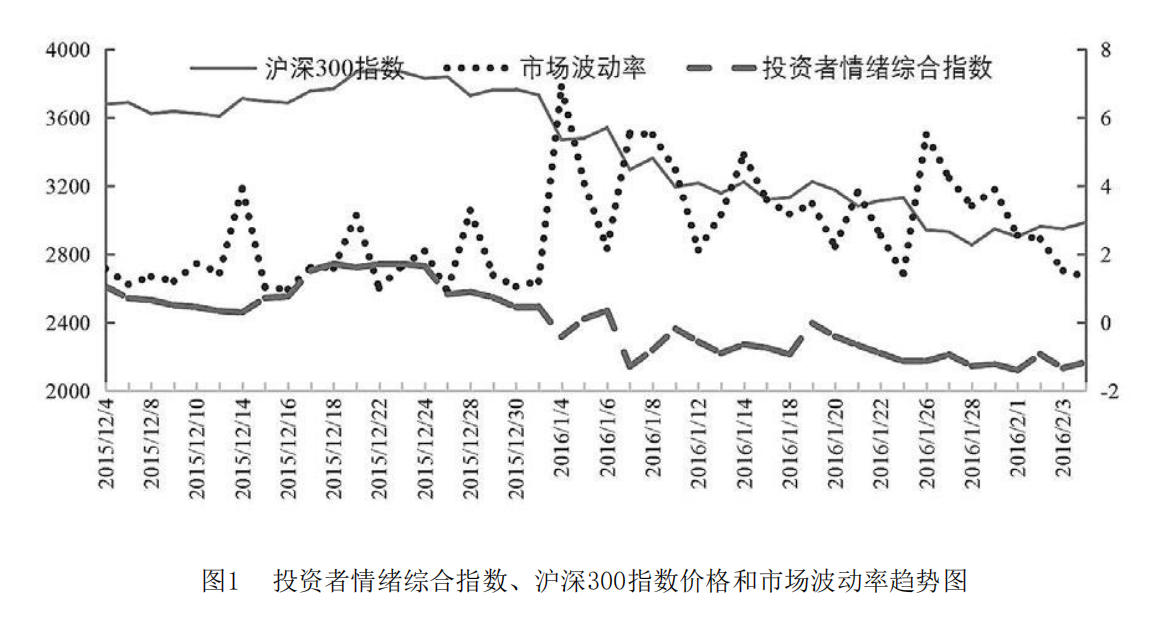

时序图可以直观呈现投资者情绪综合指数、市场波动率与沪深300指数收盘价的趋势,如图1所示。投资者情绪与指数价格涨落基本一致,但又非完全同步,存在某些时期领先或滞后关系,符合我国资本市场现状,所构建的投资者情绪指标具备合理性。以2016年1月1日为界,熔断机制实施后,投资者情绪整体下行,市场波动率大幅上升。1月8日,熔断机制暂停实施后,投资者情绪并未大幅回温,市场仍然剧烈震荡,熔断机制的政策效应具有较强的持续性。

熔断制度实施的4天内,投资者情绪与指数价格波动剧烈,如表4所示。2016年1月4日,政策实施首日即触发熔断,投资者情绪跳水,降幅为192.673%,市场波动率达到样本区间最高值。而后两个交易日,情绪大幅反弹,市场波动率有所下降。2016年1月7日,A股市场再次触发熔断,投资者情绪跌幅达476.751%,市场波动率仅次于首次触发熔断日。

表5给出了投资者情绪指数与市场波动率的描述性统计分析结果。在样本区间内,投资者情绪和市场波动率的标准差较大,波动剧烈。拒绝正态分布假设,呈现右偏、高峰分布,说明二者易取极端值。相关系数为-0.492,表现为弱负相关性,即总体上投资者更乐观时,市场表现更稳定。

(二)投资者情绪对股市波动的影响

将熔断政策实施期间定义为T,样本区间划分为两段:熔断机制实施前[ T-20,T)、实施后[ T,T+20]。通过对比政策实施前后投资者情绪与股市波动的关系,可以分析得出熔断机制对市场波动的作用机理。

采用ADF检验法对变量进行平稳性检验,投资者情绪和市场波动率指标均为一阶单整I(1),一阶差分后为平稳序列,故选取DWAVE和DSENT作为分析变量。

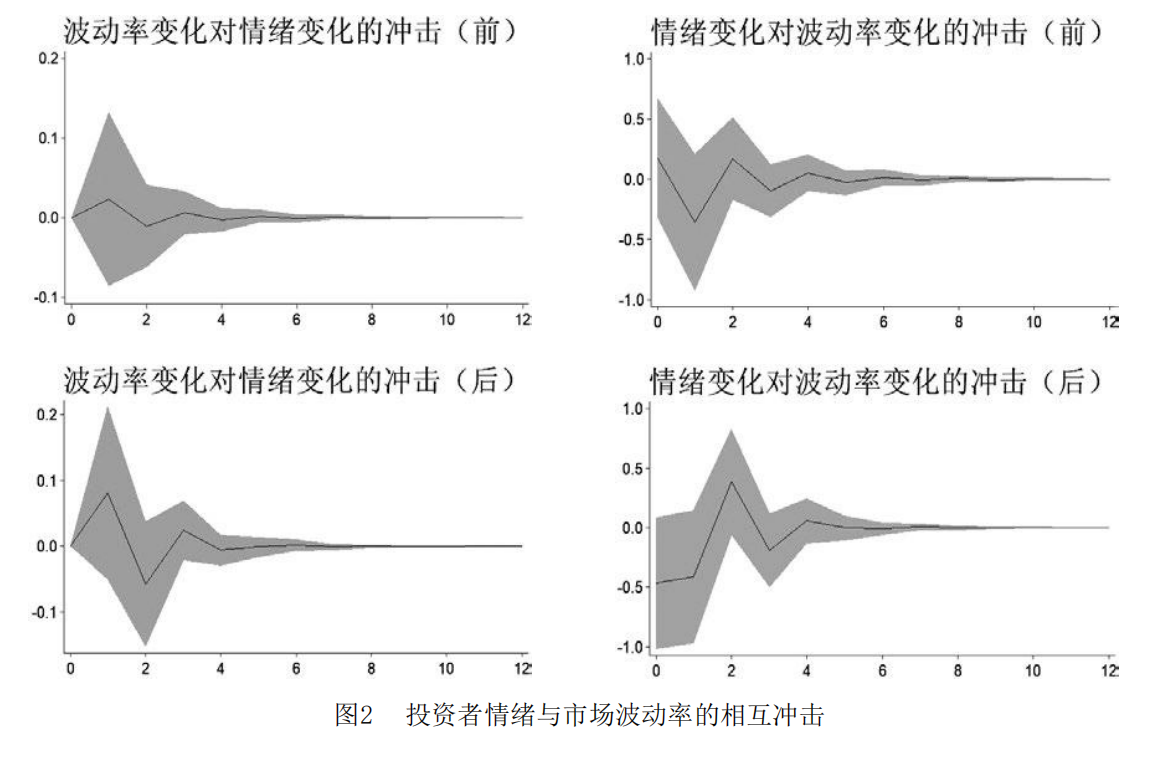

脉冲响应函数能够捕捉全面复杂的互动过程,反映投资者情绪与股市波动之间的动态影响路径。从市场波动率对投资者情绪的冲击来看,市场波动对情绪的影响在滞后1期达到极大值,滞后2期转为负向冲击,之后持续正负波动,振幅逐渐缩小,在第5期影响消失。

熔断机制实施后,情绪对市场波动的变化更敏感,市场波动增加1单位,情绪所受的冲击约为原来的3倍。对比而言,投资者情绪更容易受到市场波动的影响。熔断机制实施前,给定情绪1单位正向冲击,股市波动在当期略微加剧,但滞后1期转为约3倍的强势抑制效应,滞后2期呈现微弱反弹,之后逐渐向0收敛。熔断机制实施后,情绪上涨1单位对市场波动在当期具有强势抑制作用,滞后1期持续抑制,滞后2期反弹,而后又迅速转为抑制作用,但效果逐渐减弱,如图2所示。这说明投资者偏向乐观时,对股价的预期趋于一致,有利于平抑股市波动。总体上,熔断政策实施后,投资者情绪与市场波动对彼此的变化更加敏感;情绪下降不利于股市稳定,股市异常波动会加剧情绪变化。

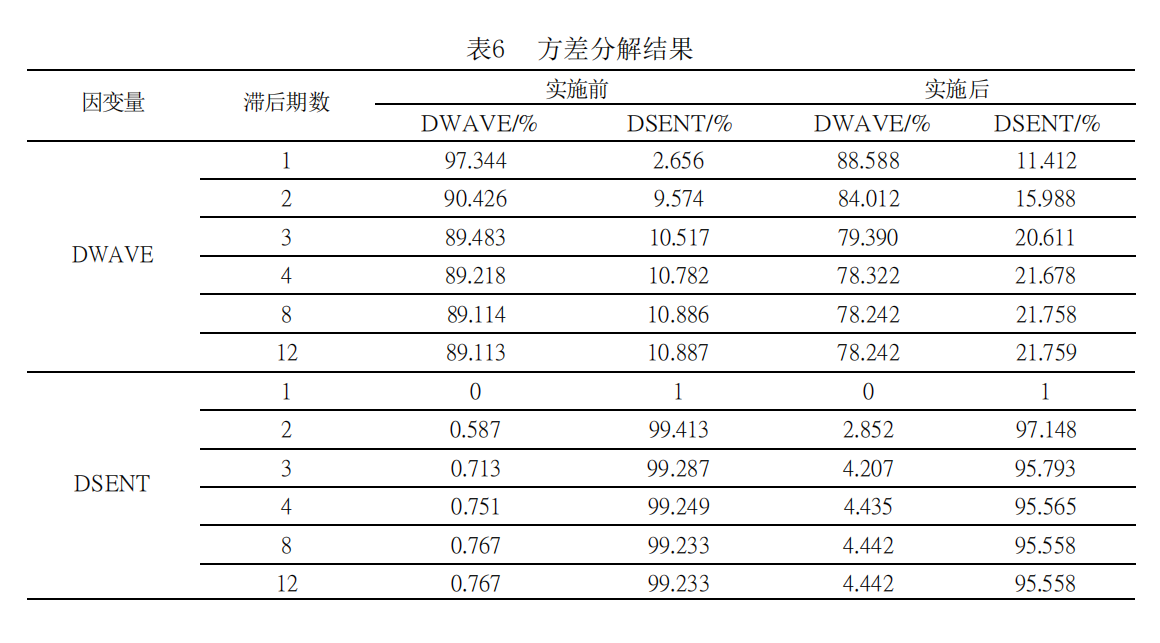

方差分析结果显示投资者情绪主要受到自身因素影响,自我解释能力保持在95%以上,市场波动对投资者情绪的解释能力在熔断机制实施后略有提高。投资者情绪对市场波动的解释能力在第12期达到最高,机制实施后由10.887%上升为21.759%,如表6所示。这说明熔断机制的实施对投资者情绪造成巨大冲击,进一步加剧了股市波动。

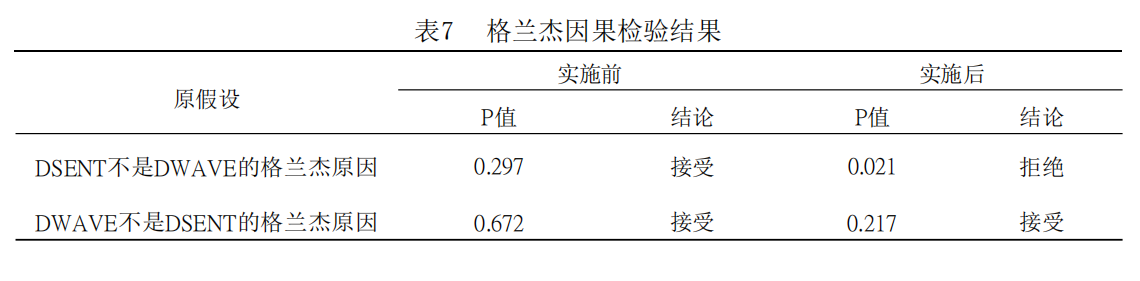

通过格兰杰因果检验,可以验证投资者情绪变化与股市波动变化的互动关系。在5%的显著水平上,熔断机制实施后投资者情绪变化是市场波动变化的原因,如表7所示。投资者对股市的预期不稳定,造成市场恐慌,在羊群效应作用下,股市波动加剧。

(三)熔断机制与其他政策对股市波动的影响

作为一种新引入的制度安排,熔断机制会与其他制度产生综合作用,下面将股指期货、融资融券和沪港通政策分别纳入分析系统,得到投资者情绪与股市波动关系的稳健分析结果,同时更全面地探讨股市异常波动的影响因素。

ADF检验结果显示股指期货成交量(GZ)、融资余额(RZ)和融券余额(RQ)均为一阶单整I(1),一阶差分变量DGZ、DRZ、DRQ为平稳序列;沪股通每日资金净流入(HGT)符合零阶单整I(0)。因此,取DGZ、DRZ、DRQ和HGT作为分析变量。由于前述已证实投资者情绪主要受自身影响,后文检验中也支持这一观点,故以下仅围绕市场波动的影响因素展开讨论。

1.熔断机制与股指期货对股市波动的影响

股指期货具有规避风险、套期保值和价格发现的作用,理论上可以降低股市异常波动。但是,2015年6月,A股市场发生急剧下跌,股指期货因具有做空功能,被视为引起暴跌的元凶之一。[43]同年9月,中金所发布了一系列严格管理措施,如增加手续费、提高保证金等,使得股指期货交易量大幅下降。

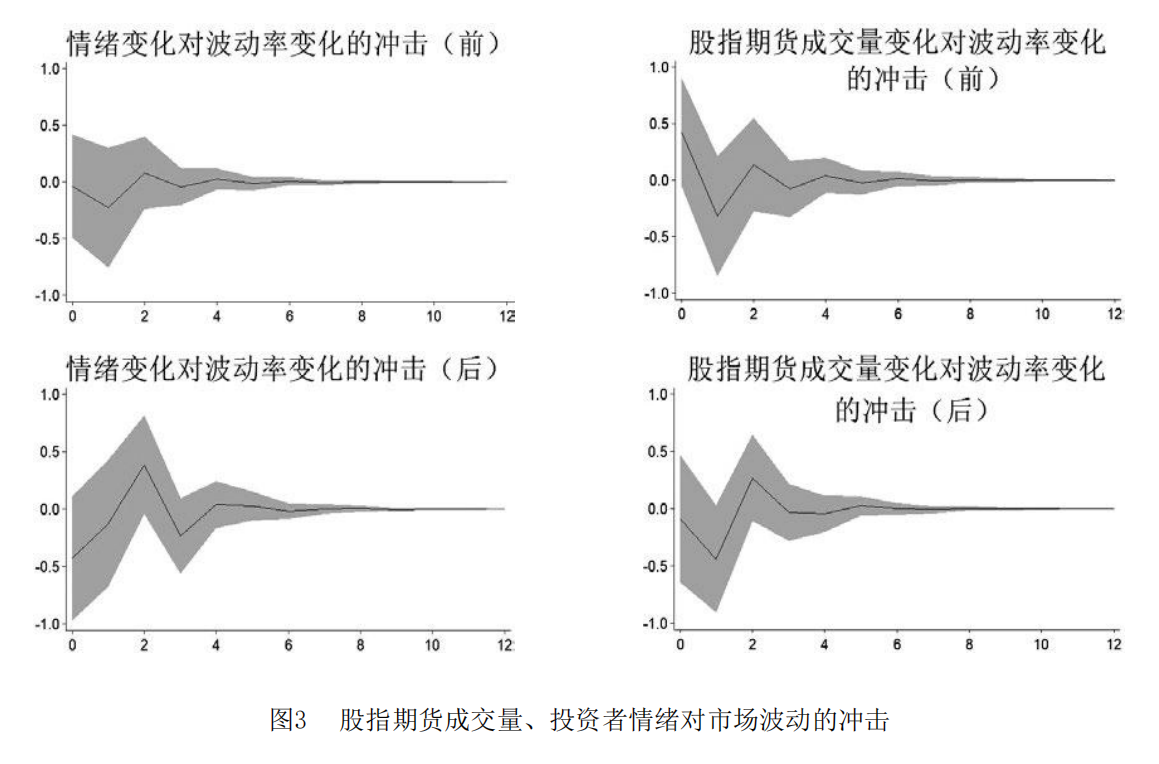

从脉冲图形来看,在分析系统中引入股指期货成交量后,投资者情绪对股市波动的冲击效应图形与前述分析系统基本一致。熔断机制实施前后,股指期货对市场波动的影响有明显变化。

熔断机制实施前,期货成交量的上升对现货市场波动的影响在当期达到最大,表现为加剧效应,滞后1期呈现较弱的抑制作用,之后在零附近来回震荡,影响逐渐消失。熔断机制实施后,给定股指期货交易量一单位正向冲击,股市波动在当期受到微弱的抑制作用,滞后1期抑制效果最佳,滞后2期反弹至正向冲击,随后又回落为负向冲击,如图3所示。由此,熔断政策公告后至正式实施前,投资者通过持有期货空仓管理了现货价格风险,提升了其持有股票现货的信心;熔断机制实施后,股指期货发挥了对冲作用,缓解了股市抛压,对股市波动具有一定的平抑作用。

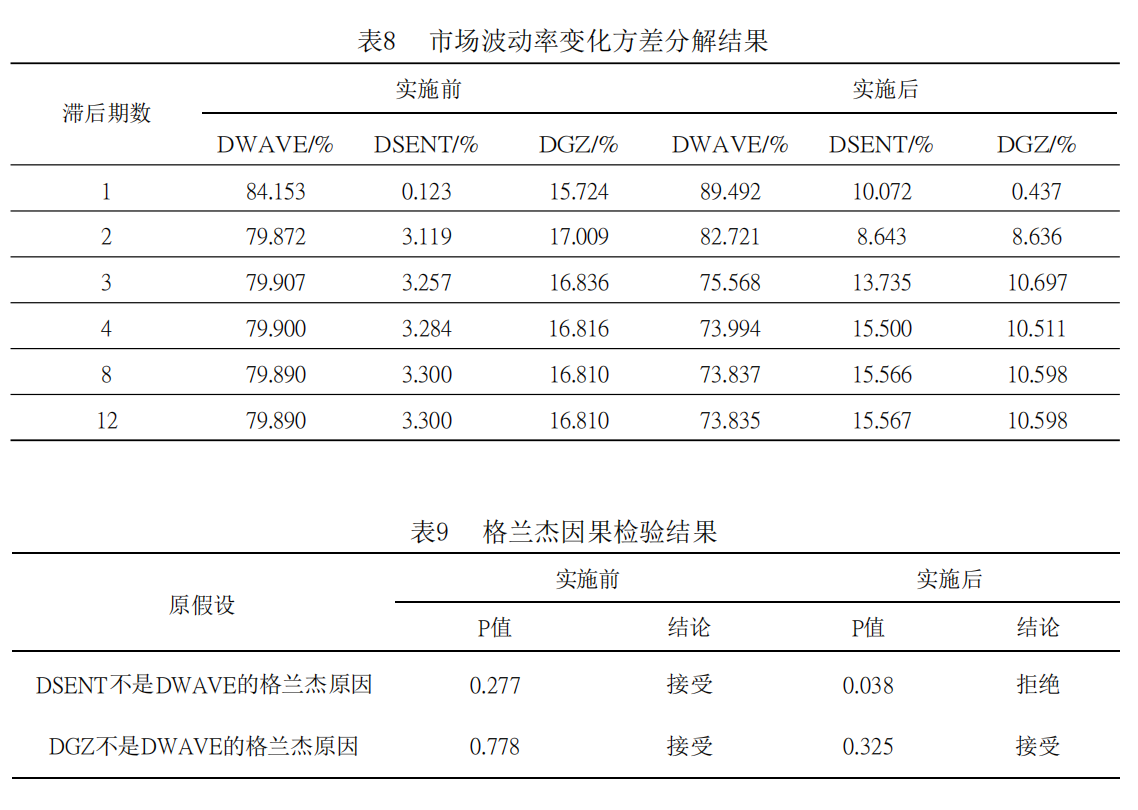

熔断机制实施后,投资者情绪对市场波动变化的解释力度最高为15.567%,是机制实施前的近5倍。同时,熔断机制实施后,股指期货成交量变化对市场波动变化的解释力度由最高17.009%下降为10.697%,如表8所示。中金所的一系列严格措施导致股指期货功能受限,市场缺乏对冲风险的工具,股指期货没有完全发挥股市稳定器功能。

格兰杰因果检验证实,熔断机制实施后,在5%显著水平上,投资者情绪变化是股市波动变化的原因,如表9所示。

2.熔断机制与融资融券对股市波动的影响

融资融券对股市的作用具有双面性,即“对冲效应”和“杠杆效应”。卖空机制促使悲观预期得到提前释放,提高定价效率。[44]但是,融资融券的杠杆性可能会使投资者承担巨大的风险。当股价上涨时,投资者通过融资加大购买力度,推动股价上涨;当股价下跌时,广泛的去杠杆增加崩盘风险。相反,在股价非理性上涨时,卖空可以促进股价回归其内在价值,可以避免后续下跌时负面消息集中释放,平抑股市波动。

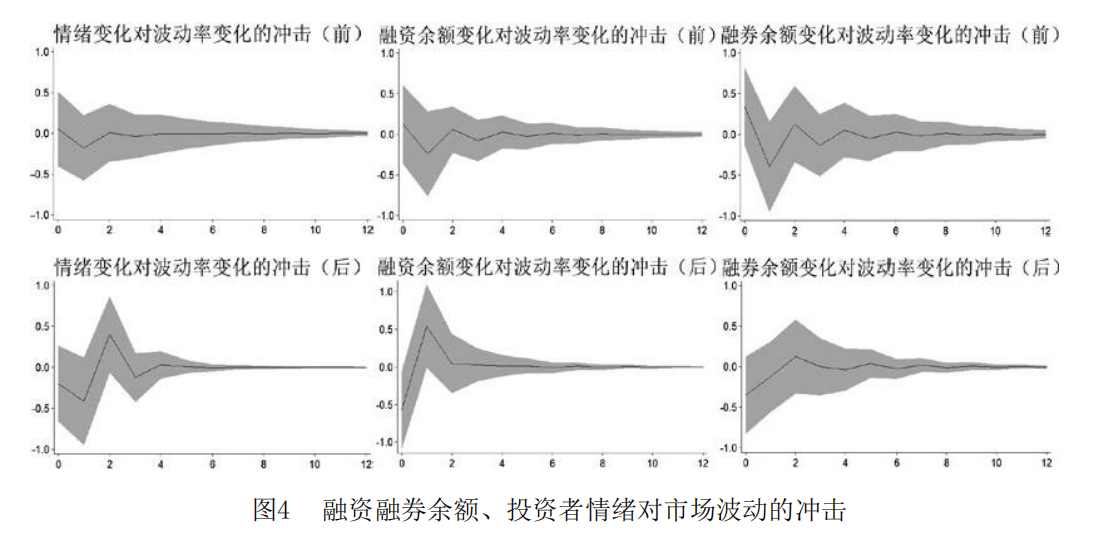

将融资融券因素纳入后,投资者情绪对市场波动的冲击图形略有不同,但总体效果不变。熔断机制实施前后,融资和融券余额对市场波动的影响有明显变化。熔断机制实施前,融资余额上升对市场波动在当期起微弱加剧作用,滞后一期起到更强抑制作用,随后影响逐渐消失。熔断机制实施后,对融资余额施加1单位正向冲击,股市波动在当期受到较强抑制,但随后转为强度相当的正向冲击,影响迅速消失。对比而言,融券交易在熔断政策实施后对股市波动的平抑作用更为明显。熔断机制实施前,融券余额在当期会加大市场波动,随后第1期表现为更加强势的抑制作用,之后影响逐步消失。熔断机制实施后,对融券余额施加1单位正向冲击,市场波动在当期和滞后1期受到较强抑制,第2期转为微弱的正向冲击,随后反弹回抑制作用,如图4所示。由此,熔断机制实施前后,融资交易对股市波动的作用不稳定;融券交易提前释放负面预期,可以在一定程度上抑制股市波动但效果有限。

这一现象可以由我国融资融券机制的设计特点来解释。2015年12月4日,熔断机制正式公告后,悲观投资者通过卖空机制提前表达观点,缓解了熔断机制后的股价集中崩盘。但是,中国股票市场对融资融券交易标的具有严格要求,标的本身就具有大规模、高流动性和小波动性等天然低风险特性。此外,融券余额占融资融券余额的比例很低,样本区间内该比例仅有0.14%,卖空机制所能发挥的作用微乎其微。因此,融资融券标的股票的高门槛、结构发展不平衡[45]限制了其对股市的积极效应。

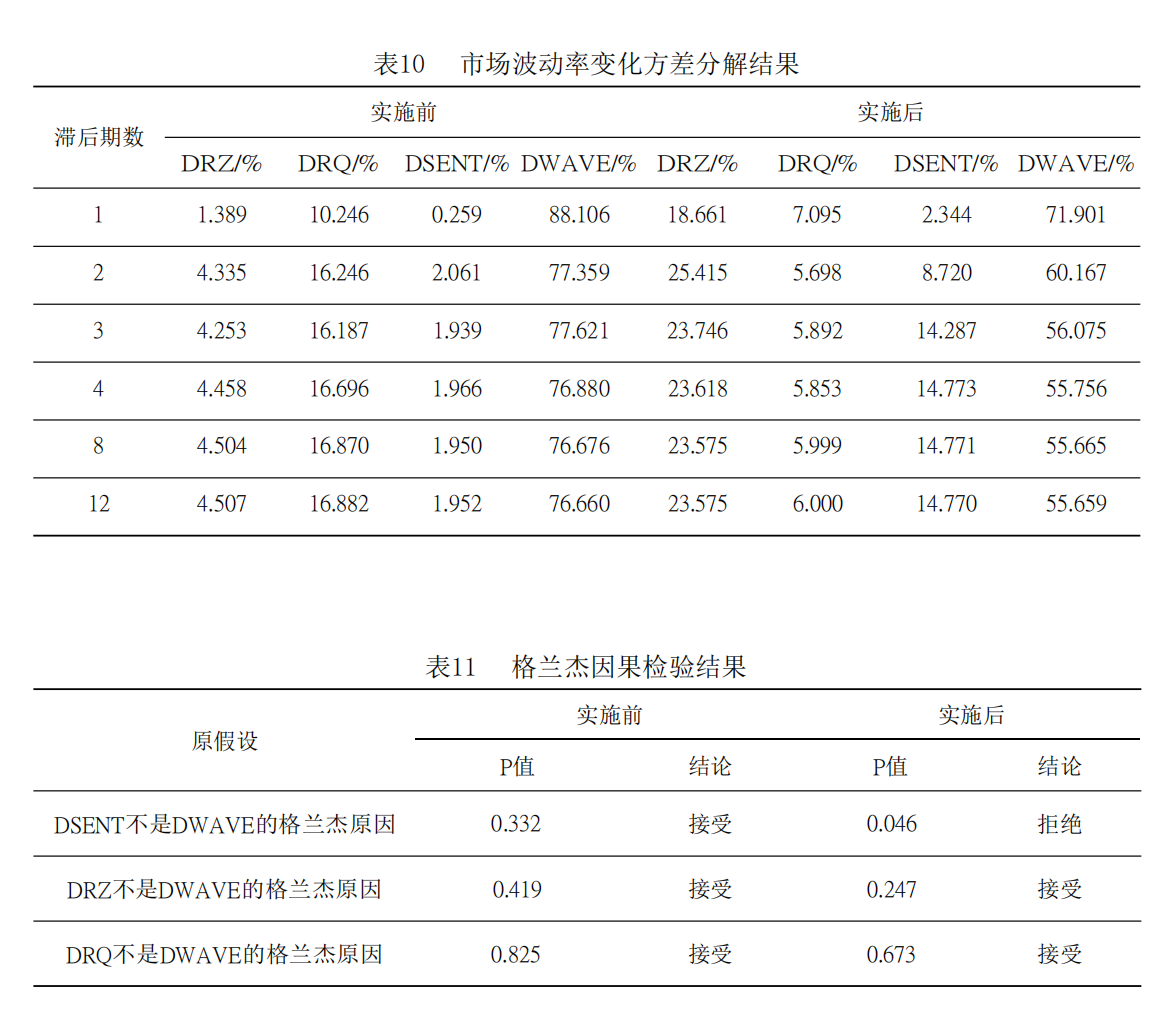

从对市场波动率变化的最高解释能力来看,熔断机制实施后,投资者情绪的解释能力由2.061%上升为14.771%,融资余额变化的解释能力由4.507%上升至25.415%,融券余额变化的解释能力由16.882%下降为7.095%,如表10所示。结果表明,前述二元系统结论依然成立,而融资融券的结构性失衡造成熔断机制实施后两者对股市波动的影响程度不同。

格兰杰因果检验结果显示,熔断机制实施后,在5%显著水平上,投资者情绪变化是股市波动率变化的原因,如表11所示。

3.熔断机制与沪港通对股市波动的影响

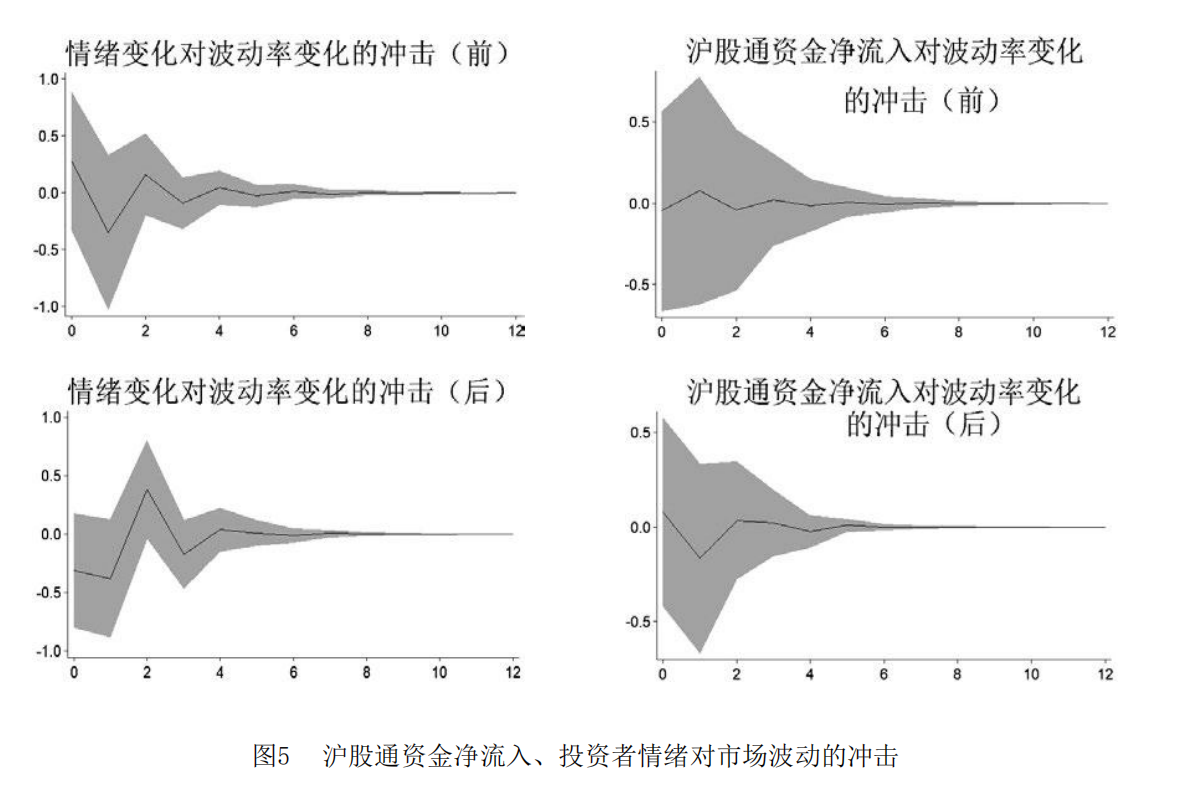

2014年11月,沪港通交易机制正式开通,这是我国境内资本市场对外开放的重要战略举措。沪港通政策在实施初期并不能有效稳定内地股市,甚至有时会助长“追涨杀跌”。[46]而后随着政策平稳推进,沪港通资金流入对内地股市的平抑作用开始显现。[47]

将沪股通资金净流入额纳入系统分析后,投资者情绪对股市波动的冲击图形没有发生明显变化。熔断机制公告至正式实施前,沪港通政策对股市波动的影响并不显著。熔断机制实施和叫停后,沪股通资金流入在当期对股市波动有微弱的加剧作用,但随后几期表现为更强的抑制作用,如图5所示。总体上,沪港通政策发挥了稳定股市的积极作用。

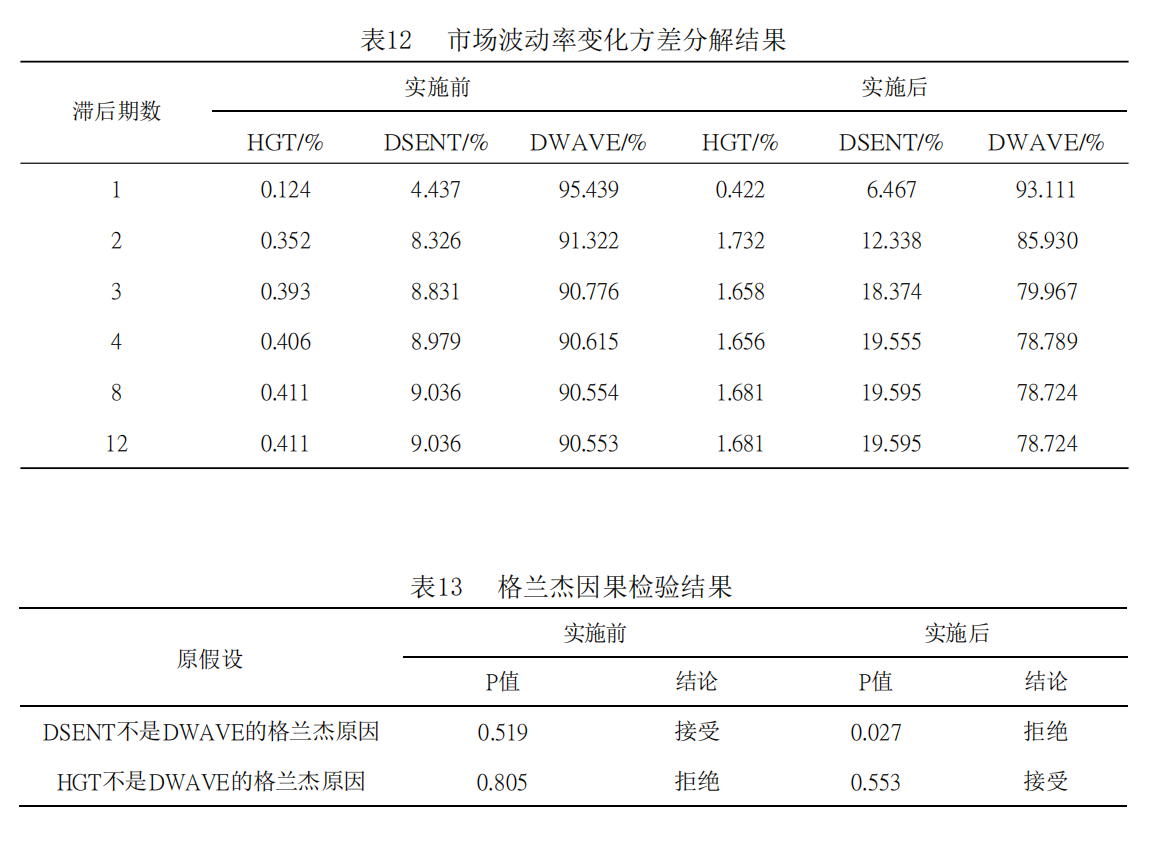

熔断制度实施后,投资者情绪变化对市场波动变化的最高解释能力由9.036%上升为19.595 %;沪股通资金净流入对市场波动的解释能力略有增强,但解释力度有限,最高约1.732%,如表12所示。由此可知,沪港通政策在当时不够成熟,对内地A股市场的积极作用表现不明显。

格兰杰因果检验结果显示,熔断机制实施后,在5%显著水平上,投资者情绪变化是市场波动变化的重要因素,如表13所示。

五、结论

本文通过实证分析研究了熔断机制、投资者情绪与股市波动之间的内在联系,并考察了投资者情绪对股市波动的冲击过程。研究结果表明,一是熔断机制实施后,投资者情绪悲观,进一步加剧了股市波动。熔断机制积极效应的作用机理在于为投资者提供冷静期,利用交易暂停时间了解真实信息,同时监管机构和上市公司发布准确信息稳定市场情绪,引导股票价格回归价值。然而,在A股市场触发熔断后,当局并未及时更新信息,投资者由于担心交易暂停后交易无法实现,产生大量卖单。当恢复交易后,如果继续熔断规则,投资者进一步恐慌性抛售,市场加剧下跌。如此,形成了“恐慌抛售——下跌——熔断”循环模式,熔断机制失灵。二是熔断机制实施后,股指期货交易、沪港通资金净流入和融券交易总体能够缓解股票市场剧烈波动,而融资交易对市场波动的作用不稳定。2015年股灾过后,中国监管机构对股指期货出台了各种限制政策,使得其功能有所减弱。尽管本文实证分析中,股指期货能够抑制股市波动,但作用效果却相当有限。融券交易可以提前释放投资者看空情绪,沪港通渠道资金能够为A股市场注入流动性,二者也均有助于平抑市场波动,但目前二者的规模有待提高。而融资盘面临巨大的平仓压力,其对股市波动性的作用不稳定。

任何政策的推出都很难一蹴而就,中国股市的蜕变升华是一个长期过程,监管机构也不会因为一次失败就彻底放弃推出该机制,但是熔断机制的再次推出必须建立在审慎实施的基础上。本文从实证结论出发,提出以下建议。

第一,优化投资者结构,引导理性交易。我国股市投资者结构失衡,个人投资者居多一直以来都被视为二级市场大幅波动的主要原因。个人投资者在信息获取方面处于劣势,专业性欠缺,具有短线交易、追涨杀跌和羊群效应等特征。而机构投资者在资金量、专业素质和信息获取等方面具有相对优势,对维护资本市场稳定运行具有重要作用。因此,加强投资者教育和优化投资者结构是中国股市迈向成熟市场的必经之路。

第二,构建跨市场的风险监督机制。熔断机制的积极效应依赖于股票市场整体制度水平的协同和完善,可以从股指期货、融资融券和沪港通方面完善对冲机制的设置。一是股指期货是“双刃剑”,可对冲风险,亦可恶意做空,监管机构应当完善相关法律机制,继续加大对跨市场联合操纵等行为的监督,并在此基础上采取降低手续费、降低保证金比例和放开单日开仓数量限制等措施,充分发挥期货对现货市场的稳定功能。二是扭转我国融资融券市场长期存在的“强杠杆、弱对冲”局面,在加强上市公司信息披露监管的同时,合理降低融资融券的高门槛和高成本,平衡融资融券交易规模,增加投资者的融资融券交易参与度,有效释放非理性投资者情绪,促进股市平稳发展。三是沪港通渠道流入的国际资本可以有效降低内地股票市场波动性,监管层应当适时扩大沪港通标的股票范围,必要时取消每日投资额度限制,以良好的交易制度和成熟的市场环境吸引更多国际资本流入。

本研究也存在一些不足和需要下一步继续研究思考。由于数据频度和可得性影响,本研究在选择原始指标构造投资者情绪综合指数时受到很大限制。仅从市场整体方面考虑熔断机制引起投资者情绪变化,进而作用于市场波动性,并未更进一步探讨异质性股票对熔断机制的反应是否有差异。如果在合成投资者情绪时,能够选择在市场和个股层面均适用的指标,那么就可以细化异质性股票持有者对熔断机制的反应差异和股票波动性特点,研究结果将对不同板块进行差异化管理、设置差异化熔断阈值具有政策参考意义。后续将进一步研究,以更详尽地探讨出更适合中国国情的熔断机制设置。

参考文献:

[1]卓燕利,陆智强.熔断机制在中国股市的适应性分析——基于熔断机制失效引起的思考[J].科技与管理,2018,20(3):97-102.

[2]Sifat I M,Mohamad A.Circuit breakers as market stability levers:A survey of research, praxis,and challenges[J].International Journal of Finance & Economics,2019,24(3):1130-1169.

[3]Spiegel M.Subrah manyam A,Asym metric information and news disclosure rules[J].Journal of Financial Intermediation,2000,9(4):363-403.

[4]Greenwald B C,Stein J C.Transactional risk, market crashes,and the role of circuit breakers[J]. The Journal of Business,1991,2(1):443-462.

[5]Gomber P,Clapham B,Haferkorn M,et.al. Circuit breakers:A survey among international trading venues[J].The Journey of Trading,2017,12(1):42-54.

[6]Kim K A,Rhee S.Price limit performance: Evidence from the Tokyo stock exchange[J].The Journal of Finance,1997,52(2):885-901.

[7]Subrahmanyam A.Circuit breakers and market volatility:A theoretical perspective[J].The Journal of Finance,1994,49(1):237-254.

[8]李梦雨,魏熙晔.指数熔断机制加剧了市场波动吗?——基于中国A股市场的自然实验[J].中央财经大学学报,2017(4):30-37.

[9]杨晓兰,金雪军.我国股票市场熔断机制的磁力效应:基于自然实验的证据[J].金融研究,2017(9):161-177.

[10]Magnani J,Mu nro D.D ynamic runs and circuit breakers:An experiment[J].Experimental Economics,2020,23(1):127-153.

[11]Lauterbach B,Ben-zion U.Stock market crashes and the performance of circuit breakers:Empirical evidence[J].The Journal of Finance,1993,48(5):1909-1925.

[12]Goldstein M A.Ci rcuit breakers,t rading collars,and volatility transmission across markets: Evidence from NYSE Rule80A[J].Financial Review,2015,50(3):459-479.

[13]高彦彦,王逸飞.熔断制度可以降低中国股市波动吗?——基于断点回归设计的实证分析[J].华东经济管理,2017(6):104-112.

[14]杨靖阳,张艳慧.熔断机制对我国A股市场影响的实证分析[J].统计与决策,2017(13):153-155.

[15]方先明,赵泽君.熔断机制存在磁吸效应吗?——来自中国股票市场的经验证据[J].中央财经大学学报,2018(6):22-36.

[16]刘杰.熔断机制与磁吸效应:来自中国证券市场的实证证据[J].金融学季刊,2020,14(1):164-197.

[17]Lee C,Shleifer A,Thaler R.Investor sentiment and the closed-end fund puzzle[J].Jour nal of Finance,1991,46(1):75-109.

[18]饶育蕾,盛虎.行为金融学[M].北京:机械工业出版社,2010:172-174.

[19]Delong J B,Shleifer A,Summers,et al.Noise trader risk in f inancial markets[J].Jour nal of Political Economics,1993,98(4):703-738.

[20]Lee W Y,Jiang C X,Indro D C.Stock market volatility,excess returns,and the role of investor sentiment[J].Journal of Banking & Finance,2002,26(12):2277-2299.

[21]Nooigen S J,Broda S A.Predicting equity markets with digital online media sentiment: Evidence from markov-switching models[J].Journal of Behavioral Finance,2016,17(4):321-335.

[22]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[23]胡昌生,池阳春.投资者情绪、资产估值与股票市场波动[J].金融研究,2013(10):181-193.

[24]陆剑清,陈明珠.投资者情绪对股市波动影响的内在机制探析[J].山东社会科学,2015(2):122-123.

[25]张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013(4):142-155.

[26]郑振龙,林璟.沪深300股指期货定价偏差与投资者情绪[J].数理统计与管理,2015,34(6):1129-1140.

[27]巴曙松,朱虹.融资融券、投资者情绪与市场波动[J].国际金融研究,2016(8):82-96.

[28]陈健,曾世强.投资者情绪对股票价格波动的影响研究[J].价格理论与实践,2018(7):99-102.

[29]刘晓星,许从宝.沪港通、投资者情绪与股价互动——基于SV-TVP-SVAR模型的实证研究[J].东南大学学报,2019,21(4):58-68,146.

[30]李凤云.熔断机制反思[J].中国金融,2016(2):63-64.

[31]韩万宁.美股熔断机制:两次暴跌的产物[N].中国证券报,2015-09-09(3).

[32]王明涛,路磊,宋锴.政策因素对股票市场波动的非对称性影响[J].管理科学学报,2012,15(12):40-57.

[33]杜焱.政策因素对中国股市波动影响的实证分析[J].经济研究导刊,2009(1):88-90.

[34]周方召,贾少卿.经济政策不确定性、投资者情绪与中国股市波动[J].金融监管研究,2019(8):101-114.

[35]Ackert L F,Chu rch B,Jaya raman N.A n experimental study of circuit breakers:The effects of mandated market closures and temporary halts on market behavior[J].Journal of Financial Markets,2001,4(2):185-208.

[36]Sims C.Macroeconomics and reality[J]. Econometrica,1980,48(1):1-48.

[37]刘学文.中国股市投资者情绪测度指标的优选研究[J].中国管理科学,2019,27(1):22-33.

[38]易志高,茅宁.中国股市投资者情绪测量研究: CICSI的构建[J].金融研究,2009(11):174-184.

[39]王镇,郝刚.投资者情绪指数的构建研究——基于偏最小二乘法[J].金融理论与实践,2014(7):1-6.

[40]蔡志刚,赖明明.中国股市投资者情绪指数构建与有效性检验[J].金融发展研究,2016(7):24-30.

[41]贺刚,朱淑珍,顾海峰.投资者情绪综合测度指数的构建[J].统计与决策,2018,34(17):149-153.

[42]Baker M,Wurlger J.Investor sentiment and the cross-section of stock returns[J].The Journal of Finance,2006,61(4):1645-1680.

[43]吕江林,尹佳秋.“千股跌停”是股指期货惹的祸吗? [J].金融与经济,2016(12):64-72.

[44]褚剑,方军雄.中国式融资融券制度安排与股价崩盘风险的恶化[J].经济研究,2016,51(5):143-158.

[45]陈海强,范云菲.融资融券交易制度对中国股市波动率的影响——基于面板数据政策评估方法的分析[J].金融研究,2015(6):159-172.

[46]许从宝,刘晓星,石广平.沪港通会降低上证A股价格波动性吗?——基于自然实验的证据[J].金融经济学研究,2016,31(6):28-39.

[47]钟凯等.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018(7):174-192.

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)