数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

作者:郑祖昀 黄瑞玲 2021-10-26 19:24 新传播 【字号:大 中 小】

中小企业是推动我国经济发展的主力军,但融资约束问题是阻碍其自身发展的顽疾,也是制约中国经济转型升级的重要瓶颈之一,数字普惠金融作为普惠金融发展的新模式,运用大数据、云计算等数字技术为缓解中小企业融资约束问题提供了新思路。本文以SA指数反映企业融资约束,利用2011-2018年A股上市公司的财务数据和北京大学数字普惠金融指数,构建实证模型分析数字普惠金融对中小企业融资约束的影响。同时,本文从企业异质性和地区经济发展差异性两个角度作出进一步分析,将面板数据分组,添加交互项进行回归分析,实证结果表明:数字普惠金融发展能够显著缓解中小企业的融资约束;相比民营中小企业,数字普惠金融发展更能缓解国有中小企业融资约束,但这种差异性随着数字普惠金融的完善在逐步收敛;在经济发展水平较高的地区,数字普惠金融发展更能缓解中小企业的融资约束。根据分析结果,本文提出以下对策:推动数字普惠金融进一步发展,提升数字化程度,减轻信息不对称程度,消除“所有制歧视”;平衡区域发展,在财政上向经济落后地区倾斜,提高金融基础设施建设;构建数字普惠金融监管框架,平衡数字普惠金融的创新和风险,引导数字普惠金融健康且可持续地为实体经济服务。

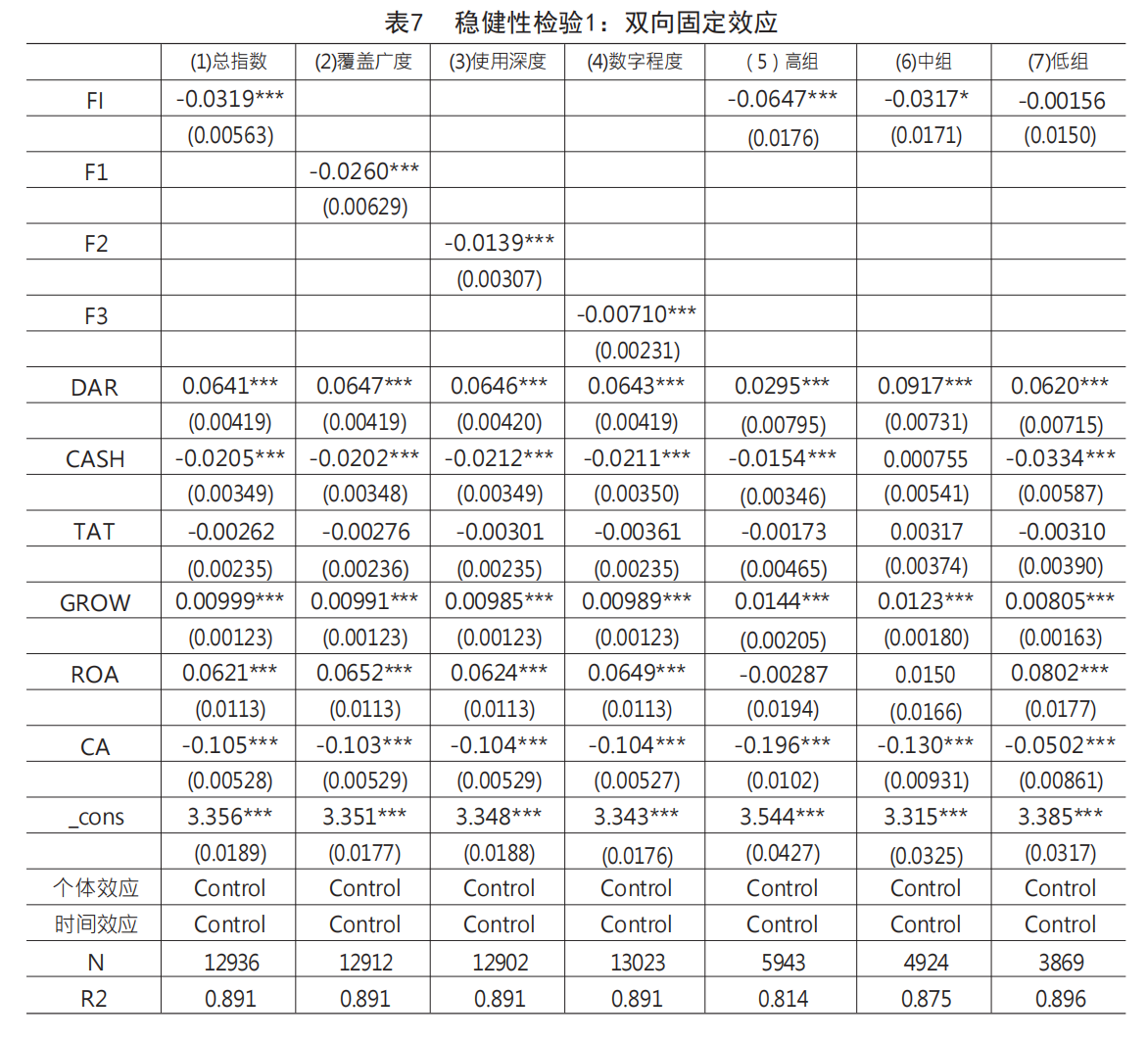

六、稳健性检验

尽管上文已有初步的稳健性检验,但为进一步提高结论的可靠性,本文仍进行以下稳健性检验:一是分析方法变换检验:考虑个体效应和时间效应,采用双向固定效应模型对上文重新回归检验;二是变量替换检验:考虑到可能存在的变量测量误差,对公司的一些财务指标进行替换,将资产负债率DAR换成速动比率LR,公司现金流CASH换成自由现金流CASHF,前十大股东持股比例CA换成第一大股东持股比例CA1,资产报酬率ROA率换成总资产净利润率ROA1。

表7为双向固定效应模型的回归结果,列(1)至(4)为数字普惠金融总指数及其三个分项指数对中小企业融资约束的作用效果, FI、F1、F2、F3的系数均在1%的置信水平上显著为负,可知数字普惠金融的发展能够有效缓解中小企业的融资约束,再次证实了本文的主要结论。列(5)至(7)为对样本所在省份(直辖市)的人均GDP高低进行分组回归的结果,由FI的系数可看出在高组中数字普惠金融对中小企业融资约束的缓解效果最强,中组次之,而在低组FI的系数并不显著,说明在经济发展较落后的地区,数字普惠金融并不能对中小企业融资约束起到很好的缓解作用,因此,该回归结果证明了在经济发展水平越高的地区,数字普惠金融对中小企业的缓解效应越强烈。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)