数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

作者:郑祖昀 黄瑞玲 2021-10-26 19:24 新传播 【字号:大 中 小】

中小企业是推动我国经济发展的主力军,但融资约束问题是阻碍其自身发展的顽疾,也是制约中国经济转型升级的重要瓶颈之一,数字普惠金融作为普惠金融发展的新模式,运用大数据、云计算等数字技术为缓解中小企业融资约束问题提供了新思路。本文以SA指数反映企业融资约束,利用2011-2018年A股上市公司的财务数据和北京大学数字普惠金融指数,构建实证模型分析数字普惠金融对中小企业融资约束的影响。同时,本文从企业异质性和地区经济发展差异性两个角度作出进一步分析,将面板数据分组,添加交互项进行回归分析,实证结果表明:数字普惠金融发展能够显著缓解中小企业的融资约束;相比民营中小企业,数字普惠金融发展更能缓解国有中小企业融资约束,但这种差异性随着数字普惠金融的完善在逐步收敛;在经济发展水平较高的地区,数字普惠金融发展更能缓解中小企业的融资约束。根据分析结果,本文提出以下对策:推动数字普惠金融进一步发展,提升数字化程度,减轻信息不对称程度,消除“所有制歧视”;平衡区域发展,在财政上向经济落后地区倾斜,提高金融基础设施建设;构建数字普惠金融监管框架,平衡数字普惠金融的创新和风险,引导数字普惠金融健康且可持续地为实体经济服务。

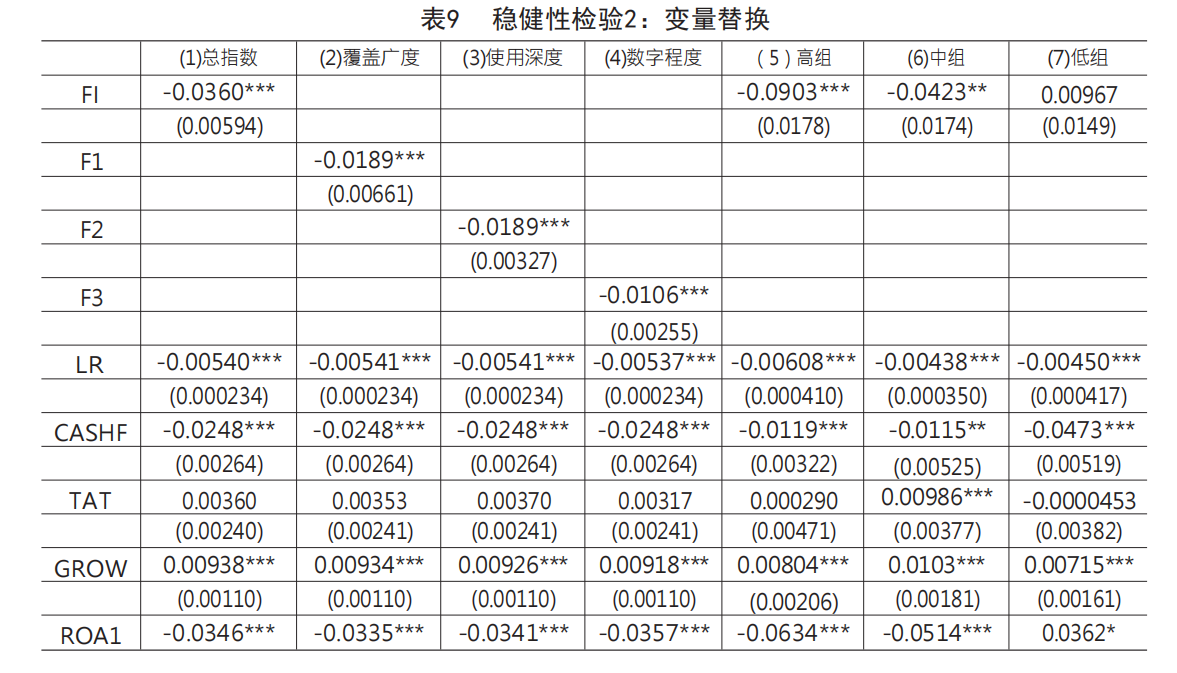

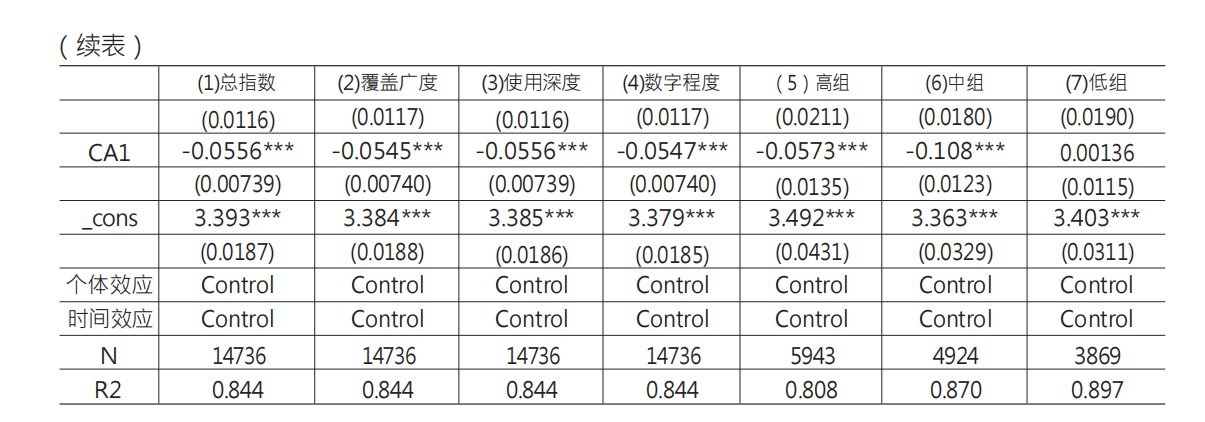

变量替换后的描述性统计见表8,对替换后的变量采用双向固定效应模型进行回归,回归结果如表9所示。从表9中列(1)到列(4)的结果可知,数字普惠金融发展能够有效地缓解中小企业融资约束,列(5)到列(7)的结果可得在经济发展越高的地区,数字普惠金融对中小企业融资约束的缓解效果越强。至此,两种检验结果均与上文保持一致,证明了上文实证结果的可靠性,此外,运用这两种检验方法对企业产权异质性下数字普惠金融的缓解作用进行检验,同样能够得出数字普惠金融的发展能够逐渐消除金融机构对于国有中小企业的“偏爱”,使得民营中小企业融资趋于与国有中小企业一致待遇。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)