数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

作者:郑祖昀 黄瑞玲 2021-10-26 19:24 新传播 【字号:大 中 小】

中小企业是推动我国经济发展的主力军,但融资约束问题是阻碍其自身发展的顽疾,也是制约中国经济转型升级的重要瓶颈之一,数字普惠金融作为普惠金融发展的新模式,运用大数据、云计算等数字技术为缓解中小企业融资约束问题提供了新思路。本文以SA指数反映企业融资约束,利用2011-2018年A股上市公司的财务数据和北京大学数字普惠金融指数,构建实证模型分析数字普惠金融对中小企业融资约束的影响。同时,本文从企业异质性和地区经济发展差异性两个角度作出进一步分析,将面板数据分组,添加交互项进行回归分析,实证结果表明:数字普惠金融发展能够显著缓解中小企业的融资约束;相比民营中小企业,数字普惠金融发展更能缓解国有中小企业融资约束,但这种差异性随着数字普惠金融的完善在逐步收敛;在经济发展水平较高的地区,数字普惠金融发展更能缓解中小企业的融资约束。根据分析结果,本文提出以下对策:推动数字普惠金融进一步发展,提升数字化程度,减轻信息不对称程度,消除“所有制歧视”;平衡区域发展,在财政上向经济落后地区倾斜,提高金融基础设施建设;构建数字普惠金融监管框架,平衡数字普惠金融的创新和风险,引导数字普惠金融健康且可持续地为实体经济服务。

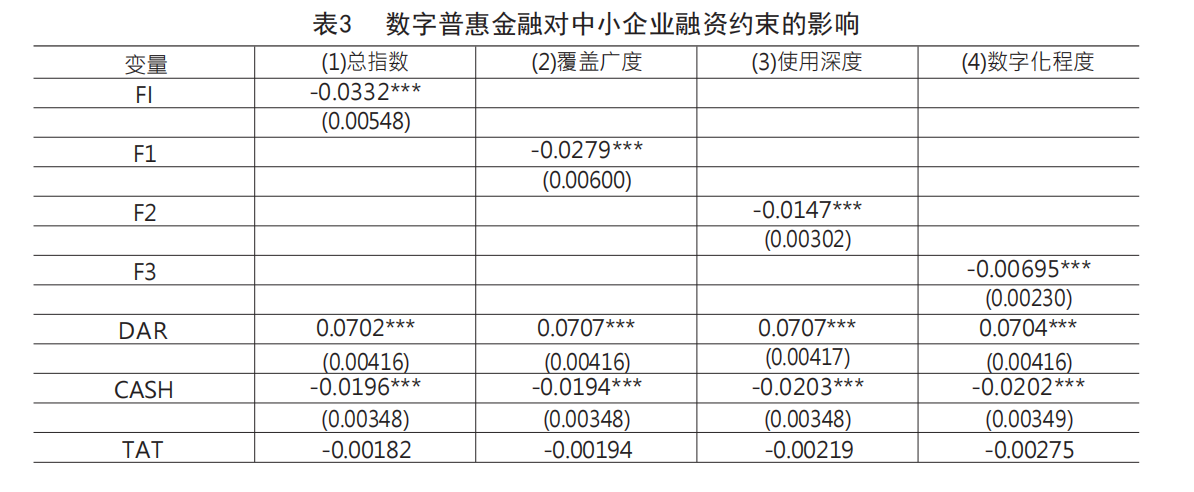

控制变量方面,资产负债率显著为正,表明企业负债水平越高,越难从外部获得贷款支持,所受融资约束越重;公司现金流系数显著为负,表明企业持有现金越充裕、财务状况越宽松,融资约束程度也就越低;总资产周转率系数为负预期但不显著,表明该指数与融资约束程度并无直接关联;营收增长率和资产报酬率系数显著为正,与上文预期不符,可能的原因在于我国中小上市企业的应收账款逐年增长,挤占了企业过多的流动资产,且应收账款违约或展期的情况也连年递增,加剧了资金链断裂的风险,导致中小企业面临融资难题[29];前十大股东占比系数显著为负,表明企业的股权集中度越高,企业面临的融资约束越低。

数字普惠金融总指数与分项指标回归结果的各系数符号和显著性均保持一致,一定程度上证明了数字普惠金融发展缓解中小企业融资约束具有稳健关系。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)