监管协同与高收益债券市场建设

2021-09-15 14:41 来源:深圳社会科学

(二)监管竞争造成高收益债券规模膨胀

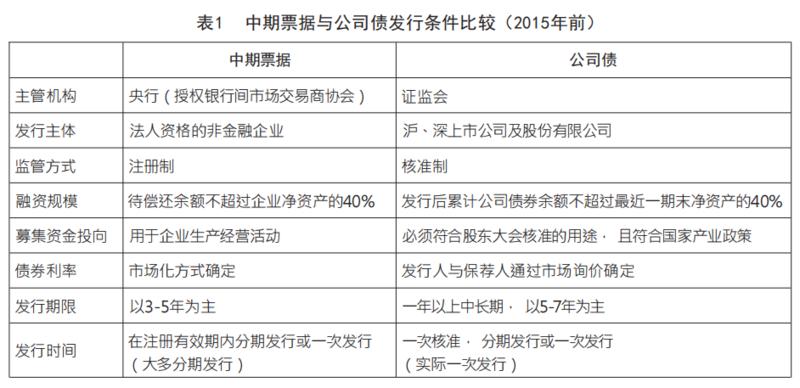

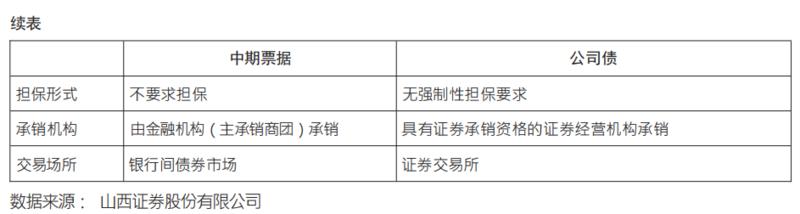

公司债与中期票据,理论上同属公司债券范畴,某种程度上可以相互替代。二者理当划为一类,适用同等要求的发行条件。实践当中,公司债归属证监会管理,中期票据归属央行(实际授权银行间市场交易商协会)管理。公司债在交易所市场发行和交易,中期票据在银行间市场发行和交易。撇开其他因素,债券发行人选择交易所市场或者银行间市场发行债券,取决那一个市场的发行政策更有利。为了吸引发行人,扩大债权融资规模,监管机构之间展开了激烈争夺。本文以中期票据及其监管机构—央行为参照系,对比分析证监会制定的公司债发行政策及行为后果。

1.2015年以前,监管政策偏严,致使公司债发行规模偏低

2007年,证监会试点推出第一只公司债。2008年,央行推出中期票据品种,并且利用后发优势,放宽了发行条件。2015年以前,公司债发行门槛明显高于中期票据(见表1)。只有上市公司才能发行公司债,且投向受限;中期票据注册发行,使用灵活。2013-2014年,公司债发行规模相当于中期票据发行规模的18.56%(见表2)。该结果显然与证监会制定的公司债发行条件偏严有关。