监管协同与高收益债券市场建设

作者:马保明 2021-09-15 14:41 新传播 【字号:大 中 小】

监管竞争贯穿我国债券市场发展进程,监管竞争和监管协同,各有侧重,互为依存。选择监管竞争或强调监管协同,取决于社会效益最大化和监管质量要求。最优监管是监管竞争和监管协同的有机统一。我们要站在全局高度,辩证看待监管行为调整。监管竞争带来监管放松,引致公司债发行人资质下沉,造成高收益债券规模膨胀。监管机构要从实际出发,争取化债券违约风险为发展机会。坚持市场化导向,厘清监管边界,实施监管协同。发挥比较优势,做好顶层制度设计、技术平台搭建和保障工作,培育和建设高收益债券市场。

2.中小企业私募债定位偏高,有违市场发展规律

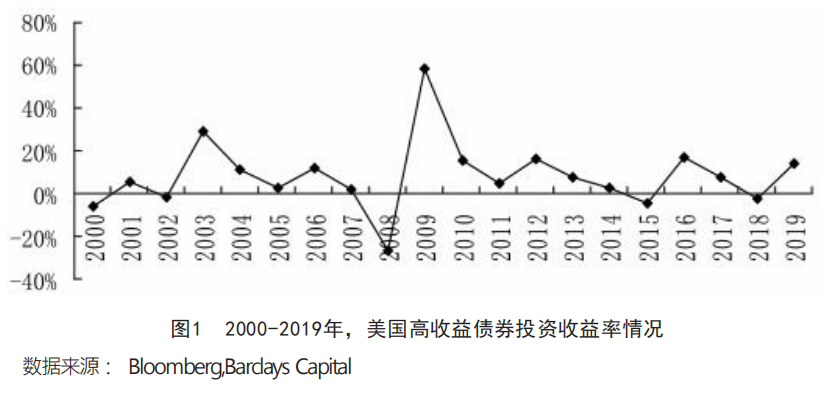

美国是高收益债券的发源地,也是全世界高收益市场的典范。高收益债券业已成为美国重要的投资工具,近20年平均投资收益率超过8% (见图1)。借鉴美国高收益债券市场发展经验,可以取长补短,有的放矢。美国高收益债产生于20世纪70年代。在石油危机、通胀高企的背景下,中小企业融资极其困难,主要由高信用评级下调的“堕落天使”组成的高收益债应运而生;接着,出于并购重组目的而发行的“杠杆收购”类高收益债券,带动了高收益债券市场的进一步发展,推动高收益债券市场走向规范;近年来,低评级、成长性强的“明日之星”—中小科技型企业高收益债券发行量稳步上升(高莉,周知,刘巨松,2017)。[15]纵观我国中小企业私募债发行情况,抢先“试水”的29家企业,绝大部分企业位于经济发达的北京、深圳、上海和长江三角洲。其中,9家属于高新材料行业,4家属于信息技术行业,其余企业涉及旅游、物流、公共事业、能源、传媒等行业,主要为“两高六新”的中小企业(周文渊,于晓萌,2012)。[16]由上可知,监管机构忽略和跳过成熟市场自发形成的“堕落天使”“杠杆收购”类高收益债券及其发展阶段,重点扶持“明日之星”,主观上有拔苗助长的倾向,定位偏高有待补课。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)