制造业全要素生产率演化及其成因研究—对深圳资源配置模式与制造业发展的关系分析

2021-09-15 14:43 来源:深圳社会科学

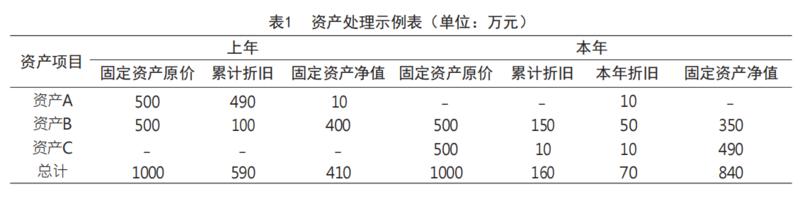

如表1所示,上年有两笔固定资产A、B原价总计为1000万元,累计折旧(期末贷方余额)590万元;本年资产A报废处理,又新购500万元的固定资产C,期末固定资产B、C原价总计为1000万元,累计折旧(期末贷方余额)160万元,本年折旧70万元。如按两年固定资产原价相减得投资额来处理,本年的投资额为0元,这与当年投资500万元的事实不符。如用本文的处理,两年固定资产净值相减得当年净投资430万元,再加上当年折旧70万元即为当年投资500万元。

资产账目价值到真实价值的转换处理。面板数据中资本变量都是账面价值,只有将其进行价格缩减调整为真实价值,才能进行企业的纵向和横向比较。遵循Brandt et.al(2012)[6]和杨汝岱 (2015) [3]的基本思路,但处理方法因资本存量选择不同而有不同。固定资产原价或净值的数据是前面各不同年份资产购买量的总和,但各年份资产购买量的具体数据无法获知,变通的处理方式为:对于面板数据中第二次或之后出现的样本,将本期固定资产净值减去上期固定资产净值得到当期固定资产净投资,然后利用固定资产投资价格指数进行缩减;对于面板数据中第一次出现的样本,首先确定该企业的初始年份,然后基于固定资产净值数据,按其所在两位数行业平均固定资产净值的增长率,推算初始年份至首次进入样本年份之间历年固定资产净投资名义值,再基于企业初始年份资本存量和初始年份至首次进入样本年份之间历年固定资产净投资名义值,逐年根据永续盘存法推算企业进入样本年份的真实物质资本存量。最后基于初始年份资本存量,计算首次进入样本后历年真实投资和资本存量,先基于固定资产净值数据计算当年名义净投资,名义净投资=本年固定资产净值-上年固定资产净值,再计算实际净投资(名义净投资/投资平减指数)和真实资本存量(本年真实资本存量=上年真实资本存量+实际净投资),本年实际投资=实际净投资 +当年折旧真实值。