国际视野下海关预裁定制度新探

作者:曾 焱 2019-12-09 17:11 新传播 【字号:大 中 小】

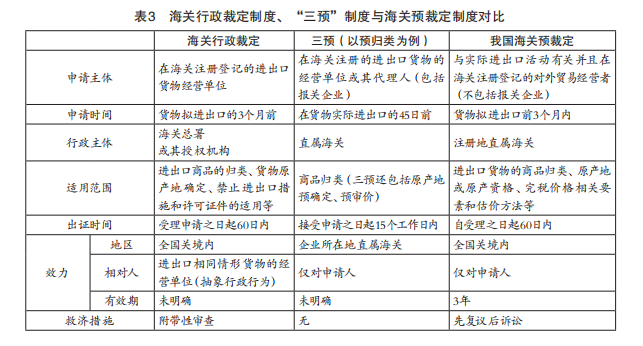

海关总署制定颁布的《中华人民共和国海关预裁定管理暂行办法》于2018年2月1日正式实施。该办法是海关总署为与《贸易便利化协定》规定的国际标准接轨,而对现行海关行政裁定和商品预归类制度、原产地预确定、价格预审核制度进行的整合和优化。其颁布和实施符合贸易便利化的目标宗旨,满足日益变化的国际进出口贸易实际需要。但是,我国的海关预裁定制度在申请事项范围、申请人资格、预裁定地域效力、时间效力等方面与国际领先水平存在差距,在新旧制度的衔接、预裁定决定的公开上还需进一步完善。

被给予统一的三年有效期。为防止重复申请得到不一致的决定结果,《暂行办法》第十三条还规定,申请人对于海关已经作出的预裁定决定所涉及的事项,在3年有效期内不得再次提出预裁定的申请。此外,预裁定决定对其生效前已经实际进出口的货物没有溯及力这一条款与海关行政裁定和“三预”制度别无二致,不影响此前关税的结算。

三、当下我国《暂行规定》面临的主要问题及其改进

在国内层面,与此前既存的被束之高阁的海关行政裁定制度及规则纷繁复杂“三预”制度对比,《暂行办法》所规定的预裁定制度进行了整合,平衡了海关行政裁定和“三预”制度在效力和灵活性之间的矛盾。然而放眼国际层面,我国的海关预裁定制度依然还未达到世界前列。将其置于国际层面,与TFA标准和发达国家海关预裁定制度的对比无法避免,从中亦能看到差距。

(一)我国预裁定制度与国际标准对比存在的不足

1.申请预裁定的海关事务过于狭窄TFA硬性规定预裁定必须包括货物的税则归类和货物的原产地确定两个事项。在满足硬性规定的前提下,鼓励根据特定事实用于确定完税价格的适当方法或标准及其适用,成员对申请海关关税减免要求的适用性,成员关于配额要求的适用情况,包括关税配额及成员认为适合作出预裁定的任何其他事项1。我国预裁定无疑满足了TFA的硬性规定,还囊括了进出口货物的完税价格确定方法及其适用。但是TFA的鼓励事项代表着预裁定制度的未来发展趋势,我国的预裁定制度还可以向更好的方向发展。与其他国家相比,预裁定在美国应用极为广泛,几乎涵盖了美国海关及边境保护局

1.宋亚朋:《〈贸易便利化协定〉分析及中国进路选择》,《海关与经贸研究》,2016年第6期。