证券交易所跨境市场联通模式研究——基于国际交易所典型案例的分析

作者:徐尚斐 2022-04-27 15:52 新传播 【字号:大 中 小】

在全球化背景下,跨境资本和资金频繁流动,各个资本市场之间的联系日益紧密。伴随经济全球化和资本市场一体化的总体趋势,跨境证券交易应运而生。境外证券交易所通过交易联通、跨境产品挂牌等方式实现资本市场跨境互联互通,为我国资本市场对外开放过程中提升证券交易所国际化水平提供了重要发展路径参考。2014年以来,我国资本市场开放步伐加快,以沪港通、深港通为代表的证券交易互联互通机制先后开通,以产品跨境上市为模式的中日ETF互通、深港ETF互通相继启动,证券交易所互联互通开放促使我国资本市场与国际市场联系日益紧密。本文在对现有文献研究进行梳理的基础上,结合新加坡、英国、中国台湾等具有代表性的证券交易所市场互联互通模式,以及“沪深港通”、中日ETF互通等我国资本市场对外开放模式,通过对交易联通、跨境ETF运行机制进行分类研究及案例分析,提出需对跨境联通中跨境监管制度融合与监管合作、证券经营机构国际化服务能力、境内外结算周期差异及长期市场培育等进行重点关注,并在我国现有证券市场法律允许的框架下,提出拓宽外资投资A股的渠道与方式、吸引外国优质蓝筹企业本地挂牌交易、推进落实A股DVP结算制度改革等政策建议,以期为我国资本市场国际化发展提供参考和借鉴。

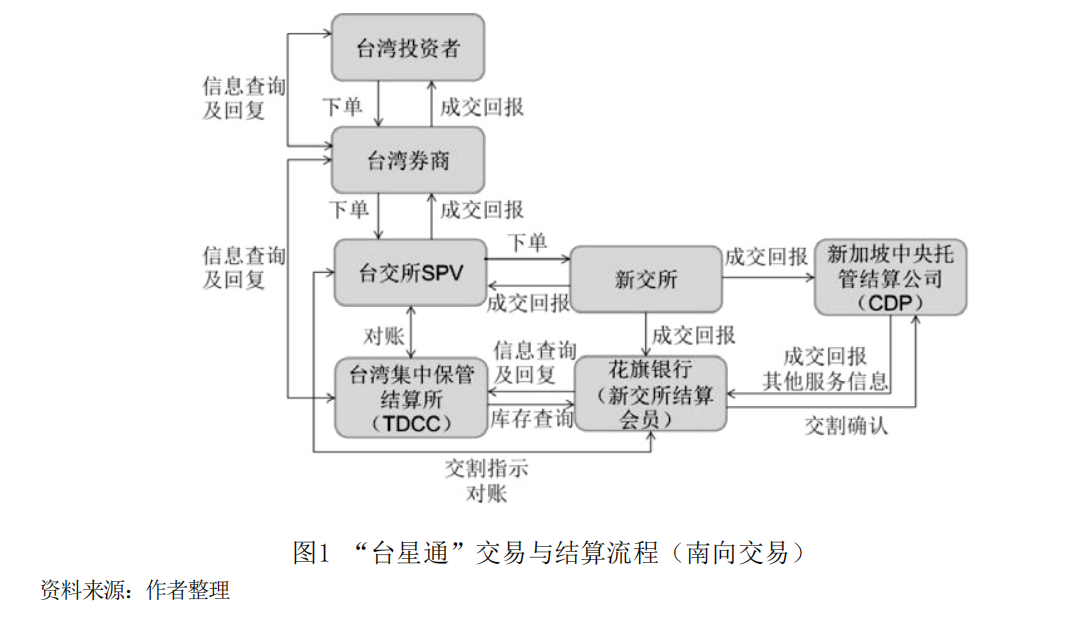

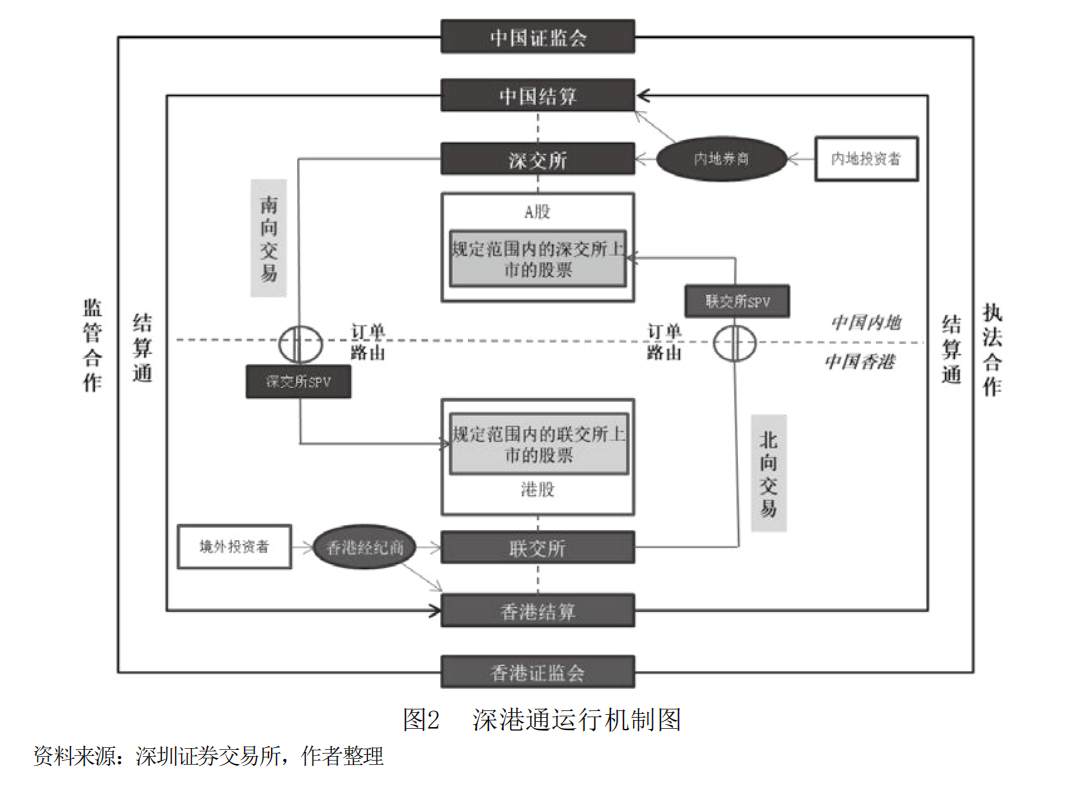

“沪深港通”与“台星通”的交易联通机制类似,均由本地交易所成立SPV提供订单路由服务,接收本方投资者买卖对方交易所股票的订单,并传递至对方交易所。但与“台星通”机制下的依赖第三方(花旗银行)完成结算交收的模式不同,“沪深港通”机制(见图2)下,中国证券登记结算有限公司(简称中国结算)、香港中央结算有限公司(简称香港结算)分别作为本方投资者通过“沪深港通”买入股票的名义持有人,并互为对方结算机构的结算参与人,为“沪深港通”提供相关的结算服务。以港股通为例,中国结算作为港股通股票的名义持有人向香港结算履行港股通交易的清算交收责任,中国结算进而与证券公司(结算参与人)就港股通交易进行清算交收,证券公司负责办理自身与投资者之间的清算交收。沪深交易所、中国结算、香港联合交易所(简称联交所)和香港结算四家机构形成系统资金闭环,便利投资者参与交易活动,并有助于加强对市场的监控。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)