证券交易所跨境市场联通模式研究——基于国际交易所典型案例的分析

作者:徐尚斐 2022-04-27 15:52 新传播 【字号:大 中 小】

在全球化背景下,跨境资本和资金频繁流动,各个资本市场之间的联系日益紧密。伴随经济全球化和资本市场一体化的总体趋势,跨境证券交易应运而生。境外证券交易所通过交易联通、跨境产品挂牌等方式实现资本市场跨境互联互通,为我国资本市场对外开放过程中提升证券交易所国际化水平提供了重要发展路径参考。2014年以来,我国资本市场开放步伐加快,以沪港通、深港通为代表的证券交易互联互通机制先后开通,以产品跨境上市为模式的中日ETF互通、深港ETF互通相继启动,证券交易所互联互通开放促使我国资本市场与国际市场联系日益紧密。本文在对现有文献研究进行梳理的基础上,结合新加坡、英国、中国台湾等具有代表性的证券交易所市场互联互通模式,以及“沪深港通”、中日ETF互通等我国资本市场对外开放模式,通过对交易联通、跨境ETF运行机制进行分类研究及案例分析,提出需对跨境联通中跨境监管制度融合与监管合作、证券经营机构国际化服务能力、境内外结算周期差异及长期市场培育等进行重点关注,并在我国现有证券市场法律允许的框架下,提出拓宽外资投资A股的渠道与方式、吸引外国优质蓝筹企业本地挂牌交易、推进落实A股DVP结算制度改革等政策建议,以期为我国资本市场国际化发展提供参考和借鉴。

为增强基金吸引力,避免联接基金模式普遍面对的双重收费问题,降低跟踪误差,中日ETF基金管理人均下调了基金费率。以东向产品为例,首批四只东向ET F的平均管理费率为0.20%,平均托管费率为0.06%,不仅低于其他 QDII型基金,相较其他跨境ETF也更加低廉,即使算入目标ETF费率,四只产品的实际综合费率亦低于沪深两市绝大多数跨境ETF费率。但另一方面,由于日本股票等证券品种实行T+2结算交收,从日本客户下单到资产管理公司获得客户资金有一定时间差,同时我国证券市场要求交易前资金提前到位,导致通过QFII机制投资的日本基金管理人普遍面临买入中国目标ETF产品价格变动风险敞口。

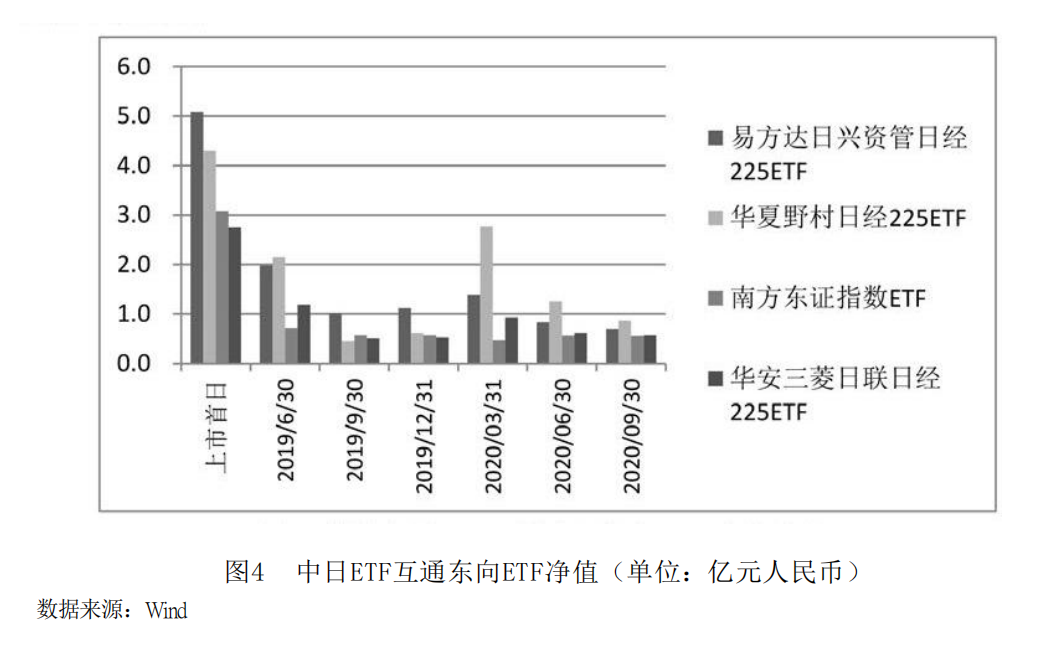

从运行情况来看,东向双向产品上市以来运行平稳,但东向ET F自上市以来净值大幅缩水。2019年6月25日上市后,各产品6月30日的规模即下跌60%至6.03亿元,虽然国内资金配合2020年开年以来日股下跌底部加仓,东向ETF份额规模一度大幅增长,但仍较募集成立时规模有大幅下降(见图4)。主要原因一是产品募集期较短,市场培育力度不足。四只产品于2019年5月28日同步开售,发行期均至6月5日结束,未引起国内投资者的广泛关注。二是目前国内市场对跨境ETF的关注度集中于美国和中国香港(因“沪深港通”较QDII机制更为灵活,实操中投资香港的基金更多通过“沪深港通”渠道),通过QDII型基金配置非美股资产有一定需求,但有待长期市场培育。三是由于跨境ET F更易受个人投资者青睐,日经225指数、TOPIX指数ETF预期回报与我国个人投资者追求较高风险收益率的预期有一定错位。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)