普惠金融的发展能改善城乡收入不平衡吗?—理论机制与实证检验

作者:陈向阳 潘敏基 黄立华 2021-08-12 17:59 新传播 【字号:大 中 小】

本文从理论上分析了普惠金融的发展影响城乡收入不平衡的作用机制,利用广东省20个市2006~2015年的面板数据,测算了普惠金融发展指数,并采用静态和动态面板数据模型,对普惠金融与城乡居民收入差距的关系进行实证分析。研究表明,普惠金融的发展对降低城乡收入比有显著的正向作用,能改善城乡居民收入不平衡。要进一步改善城乡收入分配失衡,必须促进普惠金融的发展,建立普惠性金融体系。

三、普惠金融对城乡收入不平衡的作用机制

金融权利的不平等,会导致获得金融服务的金融排除现象,更会导致城乡收入的不平衡。作为金融排除反面的普惠金融,就是通过各种金融资源的整合和金融制度的创新,增强社会全体尤其是长期排除在传统金融服务体系的贫困人群的金融服务可获得性,实现社会全体拥有平等的信贷权,逐渐改善收入不平衡的情况。在现有的相关文献中,普惠金融的发展对改善收入不平衡的影响是通过门槛效应、排除效应、减贫效应来实现的,本文通过归纳总结,分别从信贷价格机制、投资机制、财富积累机制及就业机制来分析普惠金融的发展对城乡收入不平衡的作用。

(一)信贷价格机制

普惠金融的发展,能降低农村的信贷价格。农村的信贷价格一般高于城镇的信贷价格,原因首先是,因为农村地区经济实力比较弱,土地也是流转土地,缺少金融机构认证的抵押品;其次,农村居民也会因其信用条件差和所处的社会环境,信贷担保人比城镇少。同时,农村的教育水平落后于城镇,居民的金融意识不强,没有建立自己良好的征信,国家也未针对农村地区建立起完善的征信系统。更重要的是,农村居民背后依赖的是脆弱的农业生产,资产回报率比较低,还款付息能力远不及城镇居民,信贷违约风险比较大,因而信贷价格较高。不同的信贷价格,对应不同的信贷需求,农村居民会因为其信贷价格的提高而减少信贷,甚至会放弃部分合理的信贷需求。

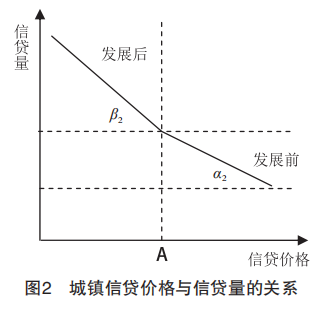

但是,随着普惠金融的发展,农村征信系统得到完善,农村信贷价格过高的局面得到改善,农村居民也能获得更多信贷权。如图1所示,在价格水平A的右侧,农村信贷价格与信贷量的关系为斜率平坦的直线。随着普惠金融的发展,政府出台价格调控政策,把农村地区信贷价格控制在合理的水平上,放宽信贷申请条件,之前不能满足信贷条件的大部分农村居民

能进入普惠金融体系,农村信贷价格与信贷量关系为斜率陡峭的直线,信贷需求会大幅度提高。同时建立一定的贷款保险制度,维持金融机构的风险处于可控范围内。普惠金融消除了金融发展中的“门槛效应”,绝大多数农村居民的合理信贷需求得到满足。而城镇居民达到原有信贷条件的人数多,对于现有信贷条件的放宽,并不敏感。如图2所示,因为直线与的斜率大小接近,需求曲线的斜率没有太大变化,未能引起信贷需求明显增加。即农村居民的受益大于城镇居民,农村居民的信贷价格愈低、信贷需求愈高,有利于其收入的增加,因而普惠金融起到了改善城乡居民收入不平衡的作用。

能进入普惠金融体系,农村信贷价格与信贷量关系为斜率陡峭的直线,信贷需求会大幅度提高。同时建立一定的贷款保险制度,维持金融机构的风险处于可控范围内。普惠金融消除了金融发展中的“门槛效应”,绝大多数农村居民的合理信贷需求得到满足。而城镇居民达到原有信贷条件的人数多,对于现有信贷条件的放宽,并不敏感。如图2所示,因为直线与的斜率大小接近,需求曲线的斜率没有太大变化,未能引起信贷需求明显增加。即农村居民的受益大于城镇居民,农村居民的信贷价格愈低、信贷需求愈高,有利于其收入的增加,因而普惠金融起到了改善城乡居民收入不平衡的作用。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)