区块链资产证券化融资模式创新*

作者:杨招军 李仲飞 2021-10-26 19:01 新传播 【字号:大 中 小】

本文提出基于区块链技术的两次证券化融资模式:第一次证券化以单个企业现金流为支持,设计企业证券,通过出售给发起人(如银行、资产管理公司、政府主导的中小微企业管理机构、政府产业基金管理公司)获得外部融资;第二次证券化汇集发起人持有的中小微企业证券组建资产池,以资产池资产为支持设计资产支持证券,出售给普通或机构投资者。两次证券化融资模式弥补了证券型通证发行(Security Token Offering,简称STO)的两个致命缺陷: STO没有发起人的尽职调查; STO没有资产证券化这一强大分散风险机制。

五、资产证券化述评

资产证券化起源于20世纪60年代的美国,是一种以特定资产组合或现金流为支持发行可交易证券的融资形式,是企业绕开金融中介、从资本市场获得低成本资本的主要融资工具之一。2008年全球金融危机致使资产证券化发展速度下降,但危机过后资产证券化市场呈现不断放大的趋势。以最早的资产证券化品种抵押贷款MBS证券MBS(Mortgage-Backed Security)为例,如表1所示,最近几年MBS市场规模表现出不断上升的势头。

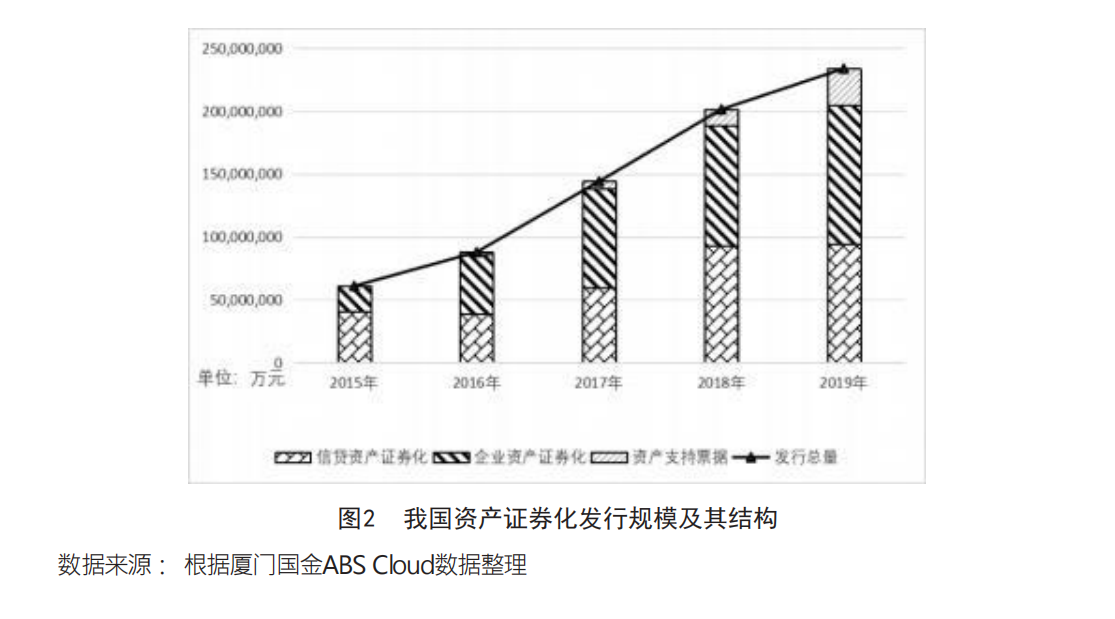

我国直到2005年至2008年才逐步启动资产证券化试点,经历2008年金融危机后的缓慢发展阶段,最近几年资产证券化市场加速扩大。2018年,中国资产证券化规模达到2万亿元。我国历年发行的资产证券化产品及其结构见图2。

资产证券化得益于金融工程技术,是金融工程在实际应用领域最为成功的金融创新。尽管经历2008年全球金融危机期间的短暂停顿,国内外资产证券化业务不断增长。资产证券化的优势之一就是让不流动的资产流动起来,这种流动为金融市场提供了丰富多彩的新的投资机会,可以满足大量外部投资者各自不同的投资风险与收益偏好,促使金融市场更为完备,提高市场对冲与分散风险的能力,改善原始资产持有人的风险结构和投融资能力。

然而,正如前所言,资产证券化最为重要的优势就是其强大的分散风险能力。资产的价值决定于资产带来的收益和风险。要提高资产的价值,就应该想方设法提高它的平均收益率,降低资产收益的不确定性。一般来说,很难做到在不增加风险的前提下提高收益率;但有不少场景,我们只要通过简单的组合就可以在不减少收益率的前提下大幅降低风险。例如,不把鸡蛋放在一个篮子里。与此一样,资产证券化在不减少收益率的前提下可以大幅降低资产的风险,从而大幅提升资产的价值。资产证券化可以对冲底层资产的特质风险,但应该承认,资产证券化一般无助于分散系统风险。

一般来说,根据概率论的大数定律,不管单个底层资产的特质风险有多大,当进入资产池的底层资产数量足够多的时候,它们的特质风险就可以近似或完全地互相对冲掉,从而大幅提升资产池的总价值:特质风险越大,资产证券化提升的价值越大。然而,由于资产证券化技术在实现上的困难,目前国内外资产证券化都要求基础资产(底层资产)具有稳定的现金流,也就是底层资产的风险(包括特质风险)小。这样一来,现有资产证券化的分散风险优势在应用上受到很大限制。尤其是,由于大量中小微企业现金流是不稳定的,现有资产证券化技术不能从深层次解决中小微企业的融资问题。

如何突破资产证券化要求底层资产具有稳定现金流的限制,是一个很有意义、但富有挑战性的问题。最近几年来由于区块链技术迅速发展,实现这一目标的时机已经趋于成熟。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)