数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

2021-10-26 19:24 来源:

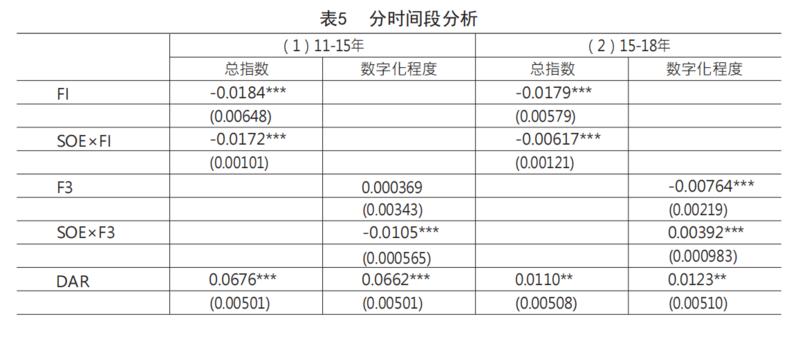

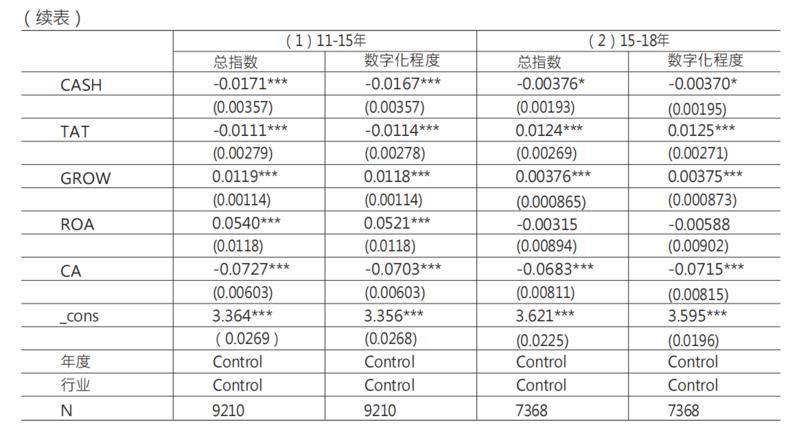

据表5的结果可看出, FI的系数显著为负表明数字普惠金融能够显著缓解中小企业的融资约束, SOE×FI的系数也显著为负,但值得注意的是,两个时间段里SOE×FI的大小发生了很大变化,由前半段的-0.0172升至-0.00617,可见国有企业的产权性质能够影响数字普惠金融的作用效果,但这种内在的影响力随着数字普惠金融的发展在逐渐削弱,说明数字普惠金融在不断完善的过程中能够逐渐抹平企业产权性质的差异,消除“所有制歧视”的烙印,使得民营企业在获得金融机构信贷支持时能够拥有与国有企业同等待遇。同时,从数字化程度F3的回归结果可以看出,前半段数字化程度发展能够显著缓解国有中小企业的融资约束,对于民营中小企业融资约束缓解效果却并不显著,但是到了后半段,数字化程度则能够显著缓解中小企业的融资约束,且SOE×F3的系数显著为负说明相比于国有中小企业,数字化程度的提高更有利于缓解民营中小企业的融资约束。因此,对于国有中小企业而言,若仍保留固有体制机制,未能及时调整传统融资模式和意识,随着数字普惠金融的日趋完善,尤其数字化程度的进一步加深,很有可能出现SOE×FI系数为正的情况,即国有产权性质可能阻碍其从数字普惠金融创新发展中受益。