数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

2021-10-26 19:24 来源:

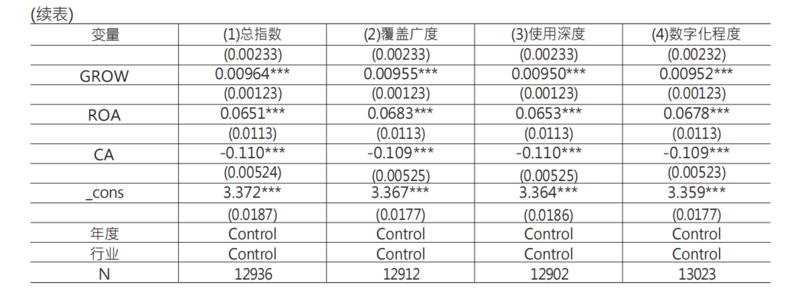

控制变量方面,资产负债率显著为正,表明企业负债水平越高,越难从外部获得贷款支持,所受融资约束越重;公司现金流系数显著为负,表明企业持有现金越充裕、财务状况越宽松,融资约束程度也就越低;总资产周转率系数为负预期但不显著,表明该指数与融资约束程度并无直接关联;营收增长率和资产报酬率系数显著为正,与上文预期不符,可能的原因在于我国中小上市企业的应收账款逐年增长,挤占了企业过多的流动资产,且应收账款违约或展期的情况也连年递增,加剧了资金链断裂的风险,导致中小企业面临融资难题[29];前十大股东占比系数显著为负,表明企业的股权集中度越高,企业面临的融资约束越低。

数字普惠金融总指数与分项指标回归结果的各系数符号和显著性均保持一致,一定程度上证明了数字普惠金融发展缓解中小企业融资约束具有稳健关系。