数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

2021-10-26 19:24 来源:

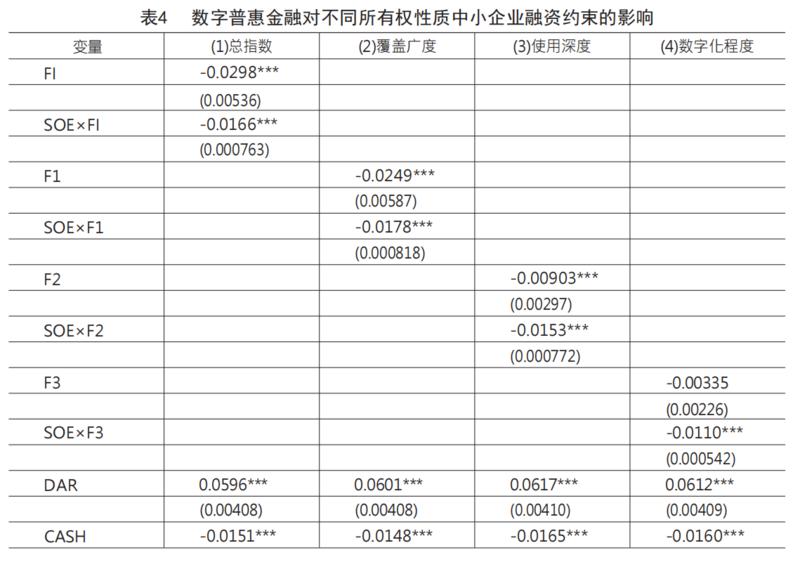

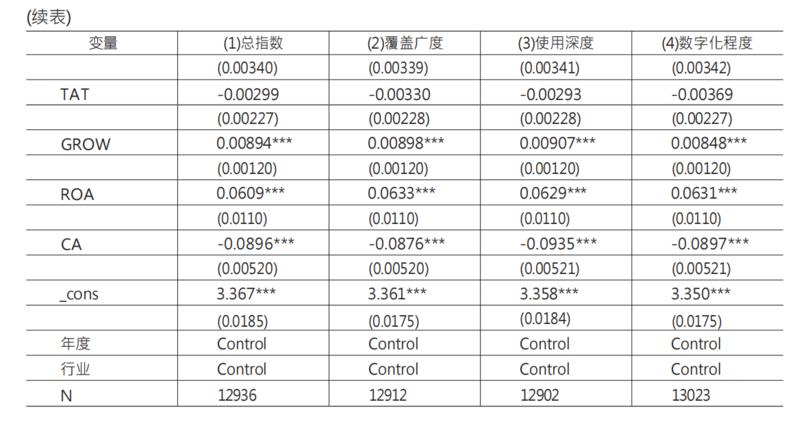

(二)数字普惠金融对不同产权性质中小企业融资约束的缓解效应

根据产权性质的不同,本文将企业划分为国有企业和民营企业,并引入所有权性质变量SOE(当企业当年为国有控股时SOE为1,否则为0),然后在回归方程中加入SOE与上市公司办公所在省份(直辖市)的数字普惠金融所构成的交互项S OE×F I,进行产权异质性分析。根据表4的回归结果, FI与F1、F2的指数均显著为负,表明数字普惠金融能够显著缓解中小企业的融资约束,但是交互项SOE×FI、SOE×F1、SOE×F2、SOE×F3却也显著为负,表明相比于民营中小企业,数字普惠金融的发展对于国有中小企业的效果更强,这与假设H2不一致,为此,本文进一步展开研究,将数据分为2011—2015年和2015—2018年两段,从时间维度去考察数字普惠金融作用机制的变化。