数字普惠金融缓解中小企业融资约束的效应*——基于中国上市公司的实证研究

2021-10-26 19:24 来源:

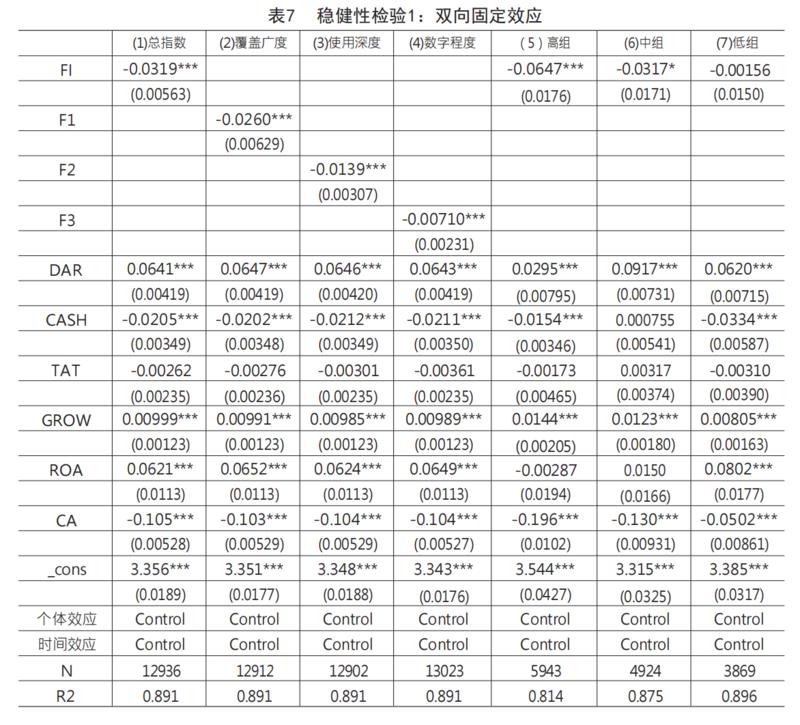

六、稳健性检验

尽管上文已有初步的稳健性检验,但为进一步提高结论的可靠性,本文仍进行以下稳健性检验:一是分析方法变换检验:考虑个体效应和时间效应,采用双向固定效应模型对上文重新回归检验;二是变量替换检验:考虑到可能存在的变量测量误差,对公司的一些财务指标进行替换,将资产负债率DAR换成速动比率LR,公司现金流CASH换成自由现金流CASHF,前十大股东持股比例CA换成第一大股东持股比例CA1,资产报酬率ROA率换成总资产净利润率ROA1。

表7为双向固定效应模型的回归结果,列(1)至(4)为数字普惠金融总指数及其三个分项指数对中小企业融资约束的作用效果, FI、F1、F2、F3的系数均在1%的置信水平上显著为负,可知数字普惠金融的发展能够有效缓解中小企业的融资约束,再次证实了本文的主要结论。列(5)至(7)为对样本所在省份(直辖市)的人均GDP高低进行分组回归的结果,由FI的系数可看出在高组中数字普惠金融对中小企业融资约束的缓解效果最强,中组次之,而在低组FI的系数并不显著,说明在经济发展较落后的地区,数字普惠金融并不能对中小企业融资约束起到很好的缓解作用,因此,该回归结果证明了在经济发展水平越高的地区,数字普惠金融对中小企业的缓解效应越强烈。