熔断机制、投资者情绪与股市波动

作者:屠新曙 于培云 2022-04-27 15:52 新传播 【字号:大 中 小】

如何抑制证券市场过度反应,促进市场平稳健康发展,已成为各国监管机构防范金融系统性风险的关键问题。而熔断机制作为股票市场的价格稳定制度之一,已有研究对其利弊效应却一直颇有争议。中国证监会于2016年1月1日起在A股市场实行指数熔断机制,但该制度仅实施4天便因频繁触发阈值而被叫停。因此,科学合理地评估熔断机制的政策效应及其失灵的原因,具有重要的理论价值和现实意义。本文选取2015年12月4日至2016年2月4日的中国股市交易数据,使用市盈率、流通市值加权换手率、融资买入额占比和上涨下跌家数比4个指标,运用主成分分析法(PCA)构造日频投资者情绪综合指数,并运用结构向量自回归模型(SVAR)探究熔断机制实施前后投资者情绪与市场波动之间的关系。实证结果表明:第一,熔断机制实施后,投资者情绪明显悲观且波动加剧,市场出现异常波动,投资者情绪变动是市场剧烈波动的重要因素,这说明熔断机制可以作用于投资者情绪,进而对市场波动性产生影响;第二,股指期货交易、沪港通资金净流入和融券交易总体能够缓解股票市场的剧烈波动。研究结论不仅对熔断机制的作用提供理论上的补充,还对完善中国股票市场交易制度、改进投资者结构和因地制宜制定政策具有重要借鉴意义。

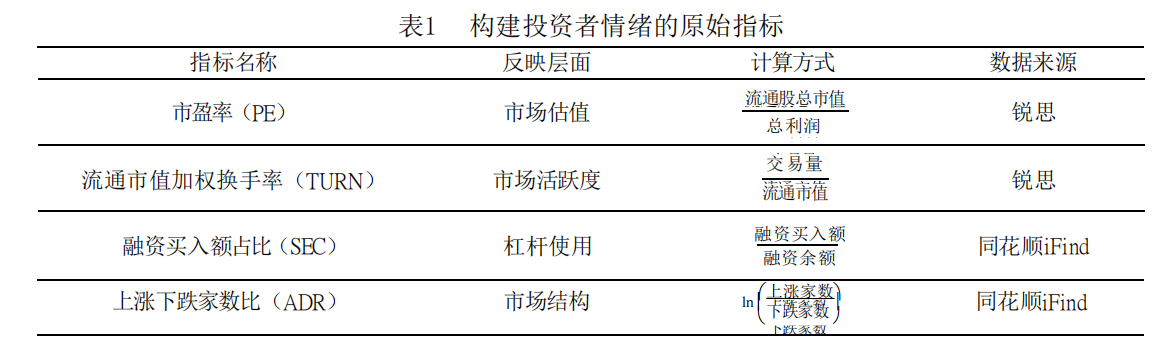

综合考虑数据的可得性、连续性、指标与市场指数的实际相关性以及各指标之间在时间上可能存在的“提前”与“滞后”关系,笔者引用了四个变量及其提前一期变量,采用经典的主成分分析法(PCA),借鉴Baker & Wurgler(2006)构建BW指数[42]的方式,降维合成出日度投资者情绪指标(SENT)。原始指标详见表1。

投资者情绪的构造主要有两个步骤。首先对所有代理变量做标准化处理,进行初步主成分分析,得到临时性投资者情绪指标。将各指标的当期及提前一期变量同临时性情绪指标的相关系数进行对比,筛选出相关性较高的四个指标。需要说明的是,不同于BW指数只提取第一主成分的方式,本文采取累积方差解释率达90%的原则确定成分数量(前4个主成分为92.713%),尽可能提取情绪变化的信息。

c4d032d1-1359-488d-9493-075c1cede8f9.jpg)